(续上)

小说《秃鹫》(ハゲタカ)

美国资本给日本带来的东西

如果说,一个世纪前美国佩里将军,率领黑船登陆日本,给幕府晚期的日本带来了西方的先进技术,那么千禧年之前的来势汹汹的美国资本,不仅是一场漂亮的抄底,也给久治不愈的日本经济提供了新的金融工具和思路。

佩里将军随行画家Wilhelm Heine的作品,描述佩里登录横滨港的情形

租金等房地产信息的透明化,房地产估值中现金流折现模型的普及,有限追索权项目贷款的引入,不仅盘活了拖累金融机构多年的坏账,还提供了新型的投资手段,为01年日本第一个房地产信托仅仅的出生做了铺垫。

“美国现在发生的,10年后就会在日本发生”。一位日本房地产公司的老总的话。那么,美国的房地产业界现在正发生着什么呢?

日本武士团对决香港精武门

来日本买买买的不仅美国人

故事还要从日本国有铁道公司说起。

日本国有铁道公司(Japanese National Railways)简称国铁。由于常年赤字,从87年政府决定开始民营化,拆分为JR东日本、JR西日本等。

为了清算国铁道高达28兆日元债务,国铁清算事业团于87年成立,从97年2月开始拍卖国铁的土地。

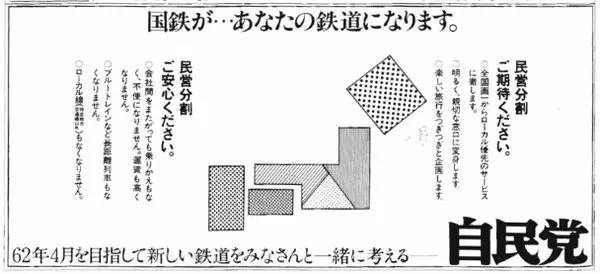

86年5月22日 朝日新闻中,自民党刊登的关于国铁分割的广告。图中示意要将国铁拆分为6个公司。

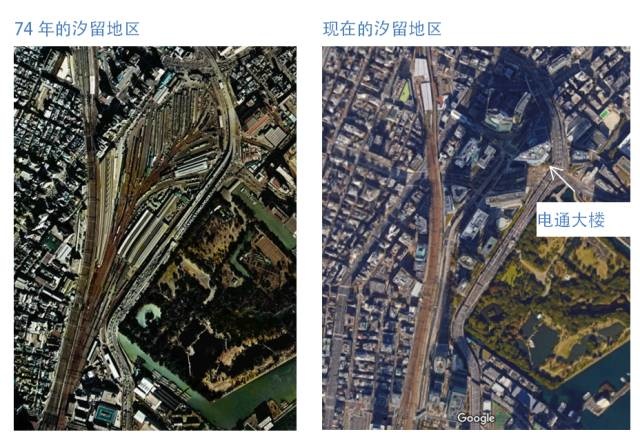

我们所熟知的品川、新桥和东京站的商业地产,都是那时,房地产商从国铁拍来的土地上开发而成。国铁拥有的土地,大都是靠近车站,在东京和大阪加起来共计30万平米。这些优质土地的卖出,引发了金融危机后日本房地产市场一场高潮。

由于金融危机的折腾,很多内力大伤的房地产公司,相互结成同盟,来参与竞标,如同一个个武士团。另一方面,善于玩房资产的香港资本,也带着庞大资金登场。

于是,日本本土房地产公司的武士团们,和香港资本上演了精彩的竞拍对决。本文,选取其中最有代表型的三个交手回合。

第一个回合:汐留地块 港资初试身手

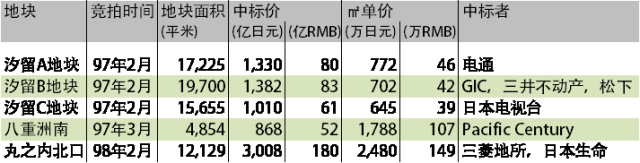

97年2月,汐留地区,以3,722日元――超过市场预估的3,000亿日元多达24%――的价格拍出!

三个地块中,离新桥车站最远的是汐留A地块,每平单价却是三个地块中最高,达到772万日元/平米(合人民币46万/平米)。

汐留位于东京的东南部,曾经密布铁轨,如今已经起了高楼

这么高的中标价,其实是电通集团和香港的Pacific Century的暗地里较劲所致。Pacific Century,是李嘉诚二公子、李泽楷所创立的公司。Pacific Century的出价,仅仅比电通的1,330亿日元,少了20亿日元。

李泽楷

当时的电通,办公楼分散于东京各处,不仅每年要花掉50亿日元的租金,还有耗费20亿日元的交通费,集中办公室来降低开销是常年心愿。在通过建筑承包商大林组带来的消息后,电通了解到港资的来势汹汹,他们上调了报价。

而Pacific Century原本和三井不动产结成了竞拍同盟,然而97年1月,Pacific Century突然脱离且单独竞拍,各种原因不得而知。

以20亿日元的微弱优势,香港资本输了一局。

第二个回合:东京站八重洲地块 港资震惊全场

97年3月,在汐留地块的竞拍结束短短一个月后,一条新闻让市场震惊。

东京站东片的八重洲地块,拍出了868亿日元(合人民币52亿)的超高价,每平米1,788万日元(合人民币107万)。而竞拍前,市场各方的预估仅为450~600亿日元,中标价偏离了快1倍。

之后这个地块上,诞生了Pacific Century Place Marunouchi,入驻有四季酒店、德勤等。在更远的未来,这个楼的交易更是日本房地产市场上浓墨重彩的一笔。

是谁这么财大气粗呢?这次是Pacific Century。据分析,中标价的40%、即347亿日元,是从日本开发银行以2.5%的利率借来的资金,而投资回报率约为4-5%,这么一来其实还有1-1.5%的差价可赚。

东京站东侧的八重洲地区,其商业价值历来被视为逊色于东京站西侧的丸之内地区。此次竞拍,出价第二的是,在该地区有大量资产的东京建物和西松建设所结合的同盟(800亿日元)。其余的4家竞拍公司的价格都远低于这两家。

花了这么大价钱,Pacific Century后悔吗?别急,我们看完下一场较量。

第三个回合:决战丸之内北口

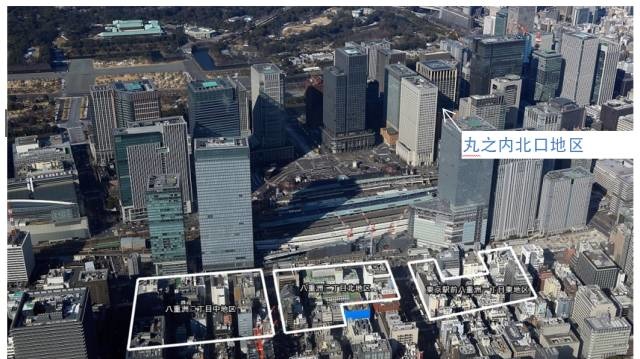

97年11月,最重要的地块――东京站西片的丸之内北口地块的说明会召开。丸之内北口地块,位于东京西北侧,曾是日本国有铁道公司的本部大楼。

丸之内北口,一部分是日本生命的本部大楼,一部分是OAZO商业复合体。东京站附近工作的中国人的午饭去处之一。

丸之内地区不仅地理位置重要,而且作为当时的日本国有铁道公司的总部大楼,见证了日本铁路事业的发展,有特殊的历史意义。而且,这个地块,原本是三菱地所于1906年,卖给日本国有铁道公司的。

所以,三菱地所――作为在东京站西侧的大地主――为了自己公司的发展,为了日本房地产公司的面子,对这个地块是势在必得。

但是,Pacific Century又出现了,还带着“惊喜”――为了竞拍,他缴纳了150亿日元的保证金。因为此次竞拍,要求参与者事前要提交投标价格5%作为保证金。保证金150亿日元,意味着投标价3,000亿日元(合人民币180亿)!

而之前,三菱地所和日本生命结成的同盟,给出的估值为1,835亿日元(含人民币110亿)。

这怎么成,大和魂怎么能在自己的地盘上输给歪果任呢!据说,三菱地所的投标同盟,在最后一天的上午上调了投标价。

98年2月10日,中标结果公布――三菱地所和日本生命同盟,以3,008亿日元(合人民币180亿日元)如愿中标。

但是,大家都更关注的是,Pacific Century究竟给了多少呢?往下看。

第二位,保险公司明治生命,出价1,908亿日元。

第三位,新加坡政府投资公司GIC,出价972亿日元。

等等,说好的Pacific Century?

第四位,Pacific Century,出价800亿日元。

说好的3,000亿日元,最后就只有800亿日元?!

事到如今,大家才明白,事前故意放出风声,说自己要高价竞拍,引诱竞争对手一狠心出高价,这原来是Pacific Century的技俩。

这么一来,不仅把1年前,花大价钱购买的东京站东片八重洲土地的价格合理化,而且还拉升了整个地区的价值。

求三菱地所的心理阴影面积。

这,毕竟还是人的市场

本文中提到的竞拍地块一览,按照100日元=6人民币换算。

早年的那些港剧,原来都是商界教科书。

在香港地产江湖中,尔虞我诈、摸爬滚打而来的经验教训,在日本市场来了个完美运用。

经历了房地产泡沫破灭后的打击,房地产市场参与者越来越冷静,对房地产估值越来越精准。

但这一连串的招式,让大家明白,这毕竟还是人参与的游戏。

风险你担、钱我来赚的法子

回顾了20世纪最后几年里,美国资本和亚洲资本在日本的买买买。有朋友会说,日本人怎么这么傻,眼睁睁被人抄底和捉弄?

当然不是。

21世纪初、日本房地产市场逐步复苏,有一群赚得盆满钵满的日本公司。在08年美国的金融海啸席卷全球之前,是市场中的风云人物。

他们就是,独立系房地产资产管理公司(日语称独立系AM)。

诞生的天时、地利与人和

外国资本购买日本资产时,需要有人进行尽职调查、与金融机构协商融资;在购买房地产后,需要有人来招租和管理。

刚被泡沫危机搞得大伤元气的大型日本房地产公司,主要精力在发展自身的开发业务上,对新型业务比较慎重。

于是,这些需求催生了独立系的房地产资管公司。之前提过,98年3月,摩根斯坦利一次性购买1200户公寓。这笔买卖中,尽职调查就是一家叫做Pacific Management(PMC)的独立系资管公司执行的。

美国资本带来的房地产金融的各种新工具,也培养出一批房地产金融人才。在为外资金融机构打工数年后,一些人辞职单干,创立了房地产资管公司。

这些人,既有先进的房地产金融业务经验,又拥有对日本房地产市场的敏锐洞察力,还通过工作建立起了海内外的人脉――这些都是筹措资金的来源。

房地产业的流行语

金融危机中,资产的恶化反应在资产负债表,成为经营者们不想给家长看的考试卷。

于是,金融危机后,

「バランスシ`トを使わないU印

(不使用资产负债表的经营模式)

成为日本房地产公司经营者热衷使用的流行语。

典型的房地产业务,需要公司自己持有资产,为了购入资产就需要借债和融资。资产开发周期长,资产的市场价格也有大幅变动的风险。所以,在经历了90年房地产危机后,日本的房地产公司对于持有资产变得很谨慎。

而独立系资管公司,基本不采取持有大量资产的经营方式。那么,他们又是怎么赚钱的呢?

独立系房地产资管公司的赚钱之道

这些公司的盈利模式,可粗略分为两类。

第一类,各类手续费收入(Fee income)。

来自于资产的取得、管理、销售和业绩绩效,按照资产价值的百分比收取。

优点是风险小,收益稳定;缺点是,手续费的比例不高。

看着自己经手的几十、上百亿的资产,产生了高额收益,到头来又几乎全被躺着数钱的投资家们拿走了…难受,想哭!

第二类,共同投资收入(Joint investment revenue)

日语称“セイムボ`ト投Y(Same-boat investmest)”,很形象地道出了这个收入的本质――和投资家一起上船,吹风。

资管公司和投资家一起出资(资管公司的出资份额通常不高,5-10%左右),加上银行贷款,进行房地产投资。

投资收益,扣除贷款利息,剩余部分就可以与投资家分配了。而且,在管理资产期间,上述第一类的各种手续费还找照常收取。

既有稳定的手续费收入,自有资金的出资比例不高,所以自己承担的风险也不大,赚钱了还能分一杯羹。

这成为独立系资管公司迅速成长的动力。

独立系资管理公司的代表:达芬奇

没错,你没有看错,是达芬奇。

不不、不是意大利的达芬奇,我说的日本的达芬奇――

ダビンチ99アドバイザ`ズ

(DaVinci Advisors 达芬奇投资顾问)。

这个公司,可以说是日本最具代表性的独立系房地产资管公司了。

达芬奇投资顾问于98年创立。达芬奇基金1号(ダヴィンチⅠ)的规模为600亿日元,其中14家对冲基金和达芬奇投资顾问的出资为180亿日元,420亿日元是从美资金融机构、以3.5%的利息筹措而来。

以7%的回报率购买住宅类和办公楼类资产,升值后卖出获利,扣除融资成本,回报率达到15%。

之后的达芬奇基金2号和3号,规模扩张到2000亿日元。01年12月,达芬奇在大阪证券交易所面向新兴企业的Hercules市场上市。

虽然日本房地产市场的复苏,其业绩也惊人发展。03年4月, 3个基金清盘时,IRR达到了40%以上。02年11月成立、06年8月清盘的Barista第1号基金,IRR达到71%。

04年3月成立、07年12月清盘的Econosu基金,IRR达到了73%。

随着基金规模的扩大,达芬奇投资顾问所投资的资产规模也从之前的15-10亿日元到上千亿日元,急速扩大。

06年9月,达芬奇投资顾问以2000亿日元,购买了Pacific Century Place Marunouchi的办公楼部分。

Pacific Century Place Marunouchi位于东京站东口,是上图中最右边的高楼

前一篇文章中提到,这栋楼是李泽楷旗下的Pacific Century于97年2月以868亿日元拍下土地后开发而成,投资总额为1300亿日元。3至7楼为酒店,8至32楼为办公楼层。

光办公楼部分就卖出了2000亿日元,我们该为李泽楷高兴呢,还是为达芬奇投资顾问忧心呢?

答案是,管我们吃瓜群众什么事,剥好瓜子就好。

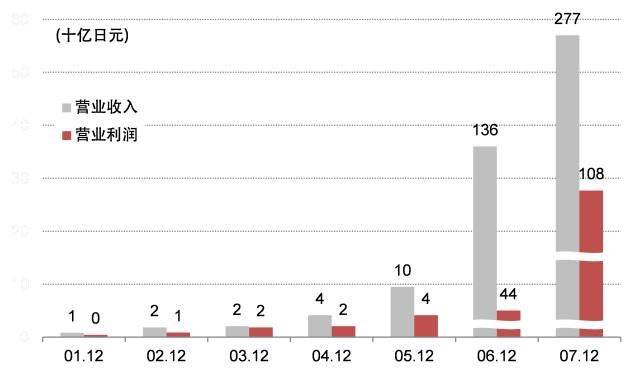

达芬奇投资顾问的业绩,从01年的8亿日元的营业额、4亿日元的营业利润,到07年鼎盛时期的2770亿日元的营业额、1077日元的营业利润,增长速度令人咂舌。

由于06和07的业绩增长过快,都很难用一个纵坐标来表示了

达芬奇投资顾问的快速发展,其创立者金子修功不可没。

金子修,71年从美国印第安纳州立大学市场营销专业毕业,有多年美日两国的地产行业工作经验,建立了丰富的人脉,使其能够从洛克菲勒家族和休斯家族等知名投资家那里筹措资金。

其曾经于92年,在美创立经营会员制度假酒店公司Sunterra,并于98年2月成功在纽约证交所上市。

下一次危机的种子

除了达芬奇投资顾问,还有Pacific Magement、Kennedy Wilson Japan等独立系资管公司。日本房地产市场从复苏到2007年金融危机之前,他们每个都是市场中的赢家。

但是,来自于自己内部、以及上市后股市对于利益的追求,资管公司在保持手续费收入的模式同时,开始使用自有资金参与投资。

而一旦开始使用自有资金,风险也就慢慢滋生。08年金融海啸来袭,过于激进地购买资产的达芬奇投资顾问,开始连续三年的营业亏损。10年6月1日,达芬奇投资顾问被摘牌。

即使经济低迷,也有赚钱的法子,而随之而来的欲望也会慢慢滋生,慢慢演变为下一次危机的种子。

【完】

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏