李迅雷:2018年楼市的趋势与机会

2017-11-17 来源:新浪乐居 李迅雷 高瑞东 周子涵

(转载请注明出处:微信公众号 lixunlei0722)

房地产一向是政府稳经济的利器,但又是一把双刃剑。

随着调控政策的持续,房价总体会呈现稳中趋降走势,故2018年楼市将相对疲弱,预计在2017年商品房销量创下历史新高后,2018年销量将出现负增长。在防范发生系统性金融风险的底线思维下,房产税出台的概率仍不大,2018年不大可能进入人大立法程序。

未来房地产调控的目标,一是平稳房价,住有所居;二是多渠道提高住房供给。一二线仍有大量住房刚需尚未满足,三四线仍有大量的棚户区需要改造,许多农业人口还有进城购房需求,在一定程度上可推动房地产市场健康发展,同时也适度拉动总需求。

预计租赁住房制度将进一步做实,如选取一二线土地财政依赖度低的城市试点,一二线城市总体住宅供地面积有望提升,随着决策层开始大力推动房地产供给侧改革,一是占比30%以上的租赁住房建设得以保证,二是正常商品住宅土地供应力度值得期待,从而继续拉动一二线房地产投 资。

持续的棚改货币化安置支撑三四线楼市,未来3年每年仍能带来2.3亿平米的去库存规模,从而为三四线楼市平稳提供有效支撑。

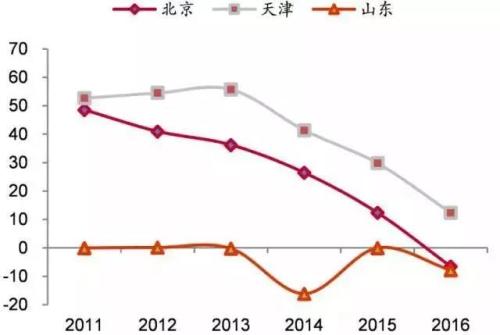

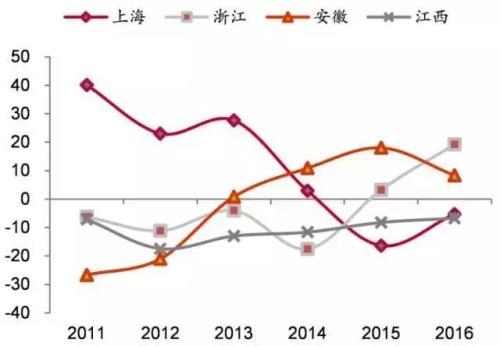

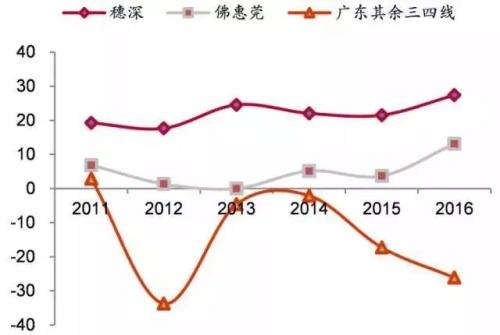

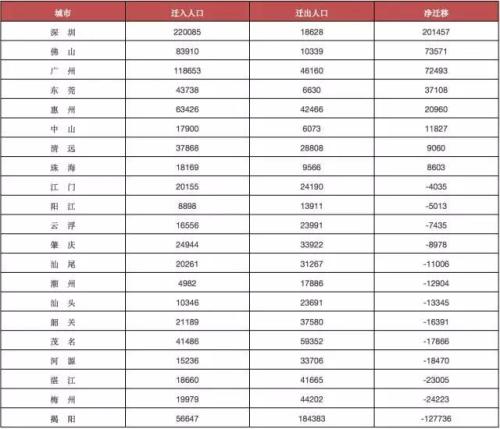

2016年13个省份人口处于净流入状态(迁入人口大于迁出人口),随着人口逆流现象的延续,2018年房地产投 资机会的把握上,重点要寻找三四线中的强者:看好珠三角、长三角,京津冀相对乏力。

节选自李迅雷金融与** (lixunlei0722)

转载请注明

1、稳房价就是稳经济:

楼市调控将更加精准化

房地产一向是政府稳经济的利器,但又是一把双刃剑。一二线城市的高房价和三四线城市的高库存,以及房企和居民杠杆率的高企,仿若高悬的达摩克利斯之剑,成为经济运行的隐患。

自2016年第四季度以来,政府出台了更加精细化的调控政策,并初见成效。针对一二线房价已处高位的困境,从需求层面着手的政策,即限购限贷的冰冻之术,基本遏制住了房价上涨的势头。在供给端,通过实行差异化的信贷政策,推动三四线城市的房地产库存持续走低。

前期财政强刺激对总需求的拉动效应正在逐渐减弱,基建**增长乏力,制造业**动力不足,经济下行压力逐渐增大。供给侧改革的持续推进,也需要总需求扩张政策予以配合。

向前看,经济增速底线尚存。2020年GDP翻番是十三五规划经济增长的底线,未来三年GDP增速维持6.3%以上是必然之举。房地产调控的政策定力面临较大的挑战。我们还会像过去很多次那样,为了经济增长,放松房地产调控吗?

这次答案或许不一样,整体的房地产调控思路已经发生重大转变。以前房地产调控多从需求侧入手,之后将更加注重从供给端着力。十九大报告强调,“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”,指明了房地产供给侧改革的总方向。

未来房地产调控的目标,一是平稳房价,住有所居;二是多渠道提高住房供给。一二线仍有大量住房刚需尚未满足,三四线仍有大量的棚户区需要改造,许多农民还有进城需求,推动房地产市场健康发展的同时,也拉动了总需求。

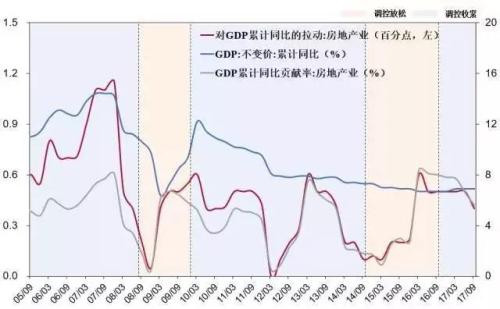

图表1:房地产行业对GDP的拉动与贡献

来源:Wind,中泰证券研究所

租赁住房制度将进一步做实:拉动一二线房地产**

一二线大部分城市土地财政的依赖度较低,为政府加大土地供给力度提供足够空间。一直以来,国家在一二线城市房地产调控过程中,更多地是调控房地产需求端,限购限贷以及提高交易费用,很少从房地产供给端入手。这其中一个非常重要的原因,就是地方政府对土地财政的严重依赖。所以,当面包贵了,不是去多产面粉,而是去限购面包。供需紧张背景下,房价自然不断攀升。

去年以来房地产调控的一个重要特点,就是开始从供给端发力,从土地供给入手,发展租赁住房市场。

一线和准一线城市,房价的一半以上,是以土地出让金和房地产相关税费的形式转移给了政府。这些城市大多数对土地财政依赖度较低,若要让利供应租赁用地,其实就是政府将来自土地出让金和相关税费的收益转移给老百姓。这种模式的房地产供给侧改革,不仅能够解决夹心层的住房问题,而且这个过程中,居民、企业都没有加杠杆。以上海和杭州为例,9月14日,上海最新出让的一块租赁住房用地楼面价6750元,仅为周边二手房价格的十分之一左右。最新拍出杭州住房租赁用地,其楼面价5049元/平方米,仅为周边二手房价格的七分之一左右。

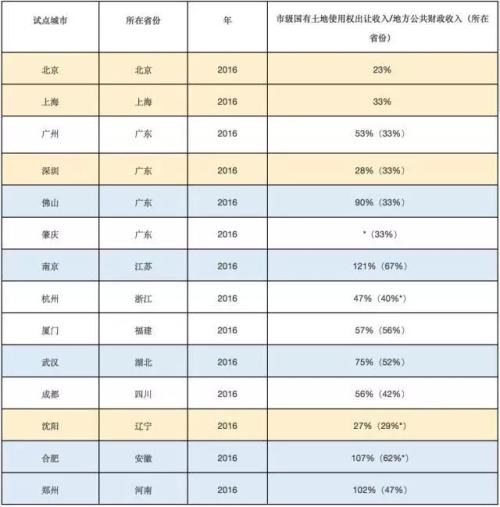

图表2:一线试点城市土地财政依赖程度较低试点城市

来源:Wind,各省市财政局网站,中泰证券研究所

注:浙江省、辽宁省和安徽省的省级数据年份分别为2015、2015和2012;肇庆市级政府性基金数据不可得。

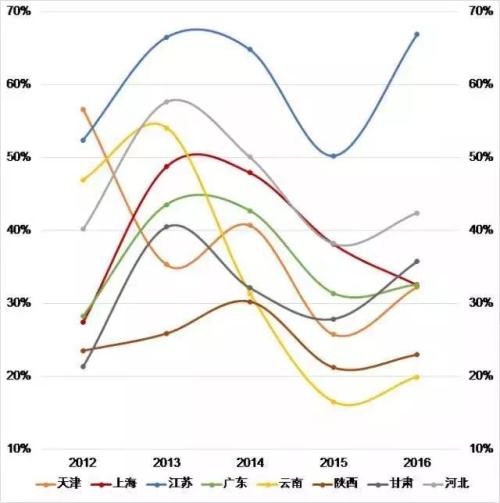

图表3:部分省份土地财政依赖度

来源:Wind,中泰证券研究所

租赁住房政策的推出,从供给和需求两方面都会影响房地产市场。

从供给层面来看,租赁住房挤占了很大一部分普通商品房供给。目前租赁住房分两档,第一档是一线城市,以上海作为标准,租赁占新增的60%;第二档是二线城市,以杭州作为标准,租赁占新增30%。

从需求层面来看,租赁住房政策会改变房地产需求的结构。以前是房地产销售好,然后拉动房地产**。而现在房地产的需求分为了两部分,一部分是刚性的租赁住房需求,另一部分是普通的商品房需求。

在这一背景下,对供给端首当其冲的影响,就是总体住宅供地面积有望提升。虽然租赁住房面积挤占了部分商品住宅用地,但考虑到以前政府出于对土地财政的依赖,房价高涨之时,在土地供应方面非但没有雪中送炭,而是火上浇油,为了不出拍出高房价,反而干脆不供地了。例如,2012-2016年期间,北京市计划供应商品住宅用地4300公顷,实际只供应了2452公顷,尤其是在房价快速上涨的2015-2016年,合计只供应了485公顷,只占原计划供应量的30%。但是,政府会尽力保障涉及民生的住房供给。例如,2012-2016年期间,北京市保障性安居工程的3100公顷的供地计划接近全部完成。

因此,随着决策层开始大力推动房地产供给侧改革,一是占比30%以上的租赁住房建设得以保证,二是正常商品住宅土地供应力度值得期待。

持续的棚改货币化安置支撑三四线楼市

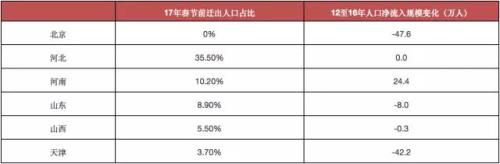

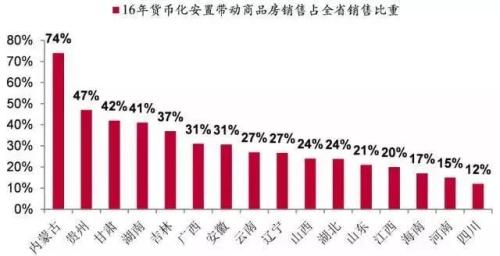

年初以来,三四线楼市成交持续超预期,不可否认,棚改货币化安置比例提升是背后重要推手。根据住建部数据,2016年全国棚改货币化安置比例达到48.5%,两年提升近40个百分点,带动2016年商品房去库存2.5亿平米,占全年销量的16%。从全国各省情况来看,货币化安置对商品房销量贡献较大的省份多为西北、中部、东北等人口净流出、经济欠发达的地区。

在今年5月召开的国务院常务会议上,国家确定了未来3年棚改的目标,2018至2020年再改造各类棚户区1500万套,我们按照2017-2020年55%左右的棚改货币化安置比例、套均85平的假设测算,未来3年每年仍能带来2.3亿平米的去库存规模,从而为三四线楼市平稳提供有效支撑。

图表4:全国棚改货币化安置去库存测算

来源:Wind,中泰证券研究所

图表5:全国各省16年棚改货币化安置去库存对销量

来源:Wind,中泰证券研究所

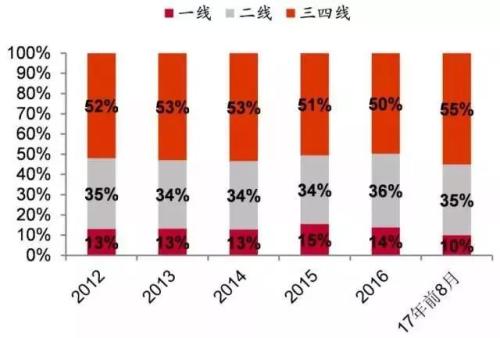

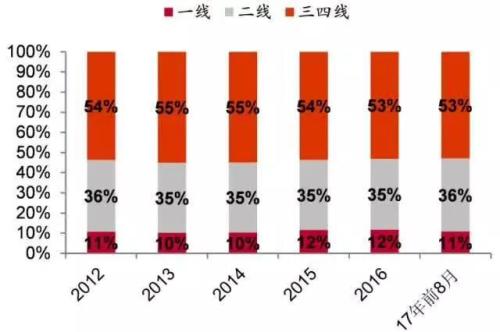

图6:三四线房地产销售额占半壁江山

来源:Wind,中泰证券研究所

图7:三四线房地产**额占比过半

来源:Wind,中泰证券研究所

2、寻找三四线中的强者:

来自局部“人口繁荣”的证据

过去几年,回归一二线似乎已经成为绝大多数房企的共识,而三四线留给市场的刻板印象就是人口流出、需求不足,但从近两年京沪人口负增长、农民工回流等现象来看,我们不禁要问,三四线整体真的是一片死寂吗?局部是否存在超预期的亮点呢?除了棚改货币化安置带来的变相放水和一二线溢出效应之外,三四线难道一点内生需求支撑都没有吗?让我们先从省级层面的人口流动变化开始分析。

欠发达地区出现人口回流

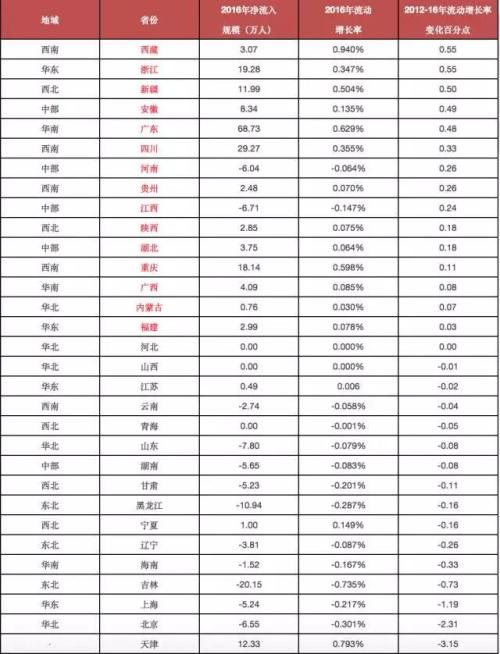

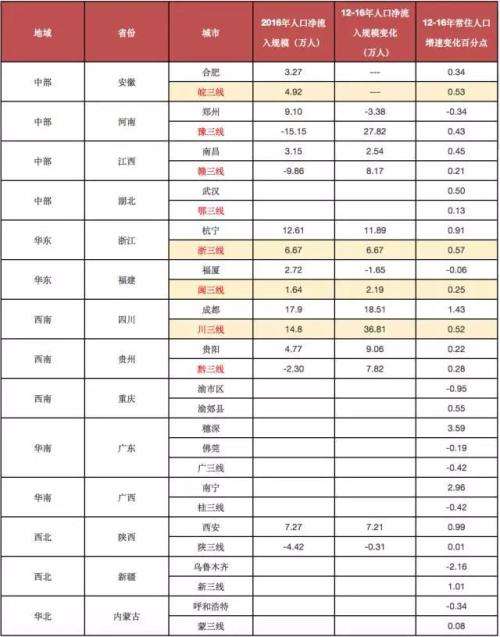

人口增长分为自然增长和流动增长(机械增长),自然增长是出生人口减去死亡人口,流动增长是迁入人口减去迁出人口。从中期来看,人口的流动增长对一个城市或区域更为关键。根据各省统计公报,计算出各省常住人口的流动增长率,发现自2012至2016年以来,15个省份人口流动增长率在扩大,除河南、江西外,2016年13个省份人口处于净流入状态(迁入人口大于迁出人口),15个省份大致可分为三类:

第一类是民营经济相对发达的华东、华南省份,以浙江、福建、广东为代表;第二类是传统的打工人口输出大省,以西南的川黔、中部的鄂皖为代表;第三类是受到国家政策重点扶持的边疆大省,西藏、新疆、内蒙古。

(未完待续,见楼下)

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏