经管之家App

让优质教育人人可得

立即打开

全球股市暴跌

A股影响将持续到何时

美东时间2月5日,美股再遭血洗大幅下挫,道指一度暴跌近1600点,创历史最大单日下跌,收盘跌幅达4.6%创6年半之最。据统计,美股单日蒸发逾1万亿美元市值。

受此影响,日经225指数今日盘中跌幅扩大至5%,从1月高点下滑10%,进入回调,东京证交所MOTHERS指数期货触发熔断机制。韩国KOSPI指数开盘暴跌2.17%;澳大利亚指数跌2.6%。

追踪A股的新加坡富时中国A50指数期货迅速跳水,大跌2%,随后止跌盘整。

沪指早盘收报3412.55点,跌2.15%,成交1661亿。 深成指早盘收报10536.41点,跌2.77%,成交额1287亿。 创业板早盘收报1642.49点,跌2.71%,成交额320亿。

香港恒生指数盘中继续下挫跌4.28%,报30836.56点。恒生国企指数跌5%。金融、地产、红筹下挫跌近5%。

国内期指方面,沪深300主力合约IF1802跌逾1.2%,上证50主力合约IH1902跌近1%,中证500主力合约IC1802一度跌近1.5%。

沽空期权则全线井喷,50ETF沽2月2900暴涨逾320%,50ETF沽2月2850、50ETF沽2月2950、ETF沽2月3000等均涨逾100%。

全球市场哀鸿遍野,综合中外多家券商和分析师对走势分析解读。

白宫回应:这一年美股涨归功于特朗普,最近跌不怪他

北京时间2月6日,在经历了2月2日的“黑色星期五”之后,当地时间2月5日美国股市再度大幅下跌,道琼斯工业指数一度下跌逾1500点,抹去2018年以来全部涨幅。

白宫一位副新闻秘书霍根-吉德利(Hogan Gidley)在接受CNN采访时称,尽管过去一年美股的上涨归功于特朗普,但近期的下跌不应该怪总统。

美股惨案:血流成河 人民日报的这次警告竟然准了!

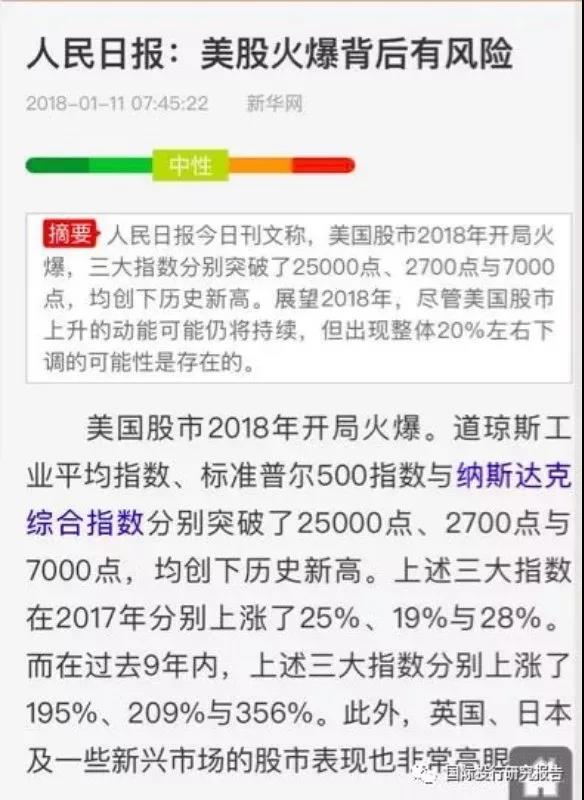

美国昨晚遭遇了一场6年多以来的最大惨案!但这场惨案之前,人民日报就对投资者发出了严重的警告,虽然A股预测屡屡失败,但是这次对美股竟然准了!

人民日报这次终于准了!

事实上,针对此次暴跌,人民日报在1月份就严重发出警告:

这篇文章的作者是中国社科院世界经济与政治研究所研究员张明,他在1月11日的文章中指出,美国股市2018年开局火爆,三大指数均创下历史新高。

但是,张明研究员对2018年的股市提出了有20%的下跌风险。

他写到:展望2018年,尽管美国股市上升的动能可能仍将持续,但出现整体20%左右下调的可能性是存在的。这是因为:

首先,当前美国股市的市盈率已经不低。例如,席勒周期性调整市盈率(利用过去10年经过通胀调整的盈利水平计算)今年初已达到33.38,仅次于2001年互联网泡沫破裂前的最高水平,超过了1929年股市泡沫破灭前的水平。这说明美国股市的稳定性相对不足。

其次,美国经济目前可能已处于本轮复苏的中晚期,未来增速进一步上升的概率不高,这可能会影响企业利润增速的进一步增长。事实上,美国目前的复苏主要由居民消费推动,而居民消费增长与股市上升的财富效应密不可分。一旦股市显著下跌,美国经济增速可能出现显著下滑。

再次,由于当前美国经济增速已持续超过其潜在增速,正向产出缺口可能推动通胀率显著上升,而一旦核心通胀率显著上升,美联储就可能加快货币紧缩的节奏。流动性收紧与融资成本的上升,有可能加剧美国股市的调整。

盛极必衰,规律使然。2018年美国股市走势具有很强的不确定性,投资者应警惕和防范风险。

对此,新浪微博知名专栏作家向小田今早点评了一句:客观地说一句,虽然A股会看错,但人民日报炒美股还是挺擅长的。

市场分析:乐观与悲观并存

“这是典型的避险,可能不会很快结束,”Brown Brothers Harriman新兴市场货币策略负责人Win Thin表示纽约时间下午3点之后,股市跌势加速,道琼斯指数在15分钟内下滑超过800点道琼斯指数最终收盘下跌4.6%,为2011年8月以来最大跌幅,今年总体表现亦转为下跌Cboe波动率指数上涨超过一倍,达到2年半来的最高水平。

“我认为人气有点过于乐观,”Commonwealth Financial Network首席投资官Brad McMillan表示。“1月是什么推高了市场?不是基本面,基本面还是那样,而是过度自信”尽管美国股市从当地时间周一下午3点左右上演了一波“大屠杀行情”,但是华尔街的交易员表示,总体而言,他们没有看到任何恐慌的迹象

彭博新闻对10个卖方和买方交易员以及基金经理进行的快速调查显示,股市尾盘大跌并没有具体的经济或基本面因素或新闻推动。一些交易员提到了量化算法交易和卖出程序此外,由于投资者抛售看跌期权或调低执行价,新的期权保护需求也不大。

IG首席市场策略师Chris Weston表示:“实际上,美国股市似乎已经遭遇寒潮。”

Weston表示:“尽管一直以来股市都是被人看好的风险资产,但最近的价格波动以及目前的技术指标表明,全球股市的下行风险极高。”

法国兴业银行欧洲股市部门主管Roland Kaloyan表示:“就像我们上周所看到的一样,美国国债收益率的提高应会继续令美股承压。”

一位分析师表示,周一美东时间下午3点之后美国股市的暴跌超出了对经济形势正常反应的范畴,具有流动性驱动抛售的因素,与2010年5月的那次暴跌类似。“我们可以正式将那20分钟左右称为闪崩,”Evercore ISI的投资组合策略负责人Dennis Debusschere表示。粗略地定义,“闪崩”指的是电子交易市场中,股票交易指令撤销迅速放大价格的跌势。

“这看起来很像以往那种典型的‘罢买’事件,”他说。“或许对于风险平价策略来说是一个恐怖的日子,因为虽然收益率下降,但根本不能抵消股市的大屠杀。”在纽约时间下午3点10分股市跌幅最大的时候,道琼斯工业股票平均价格指数下跌了1597.08点,下跌点数超过了2010年5月6日,当时道琼斯指数跌幅非常接近1,000点。周一道指跌幅最大的时候接近6.3% ,2010年闪崩的跌幅为9.2%,当时的暴跌促成了一系列旨在防止闪崩重演的保障措施出台。

波士顿经纪公司Charles Schwab全球首席投资策略师Jeffrey Kleintop也提到,大跌“不是由任何宏观事件驱动的”,似乎是电脑交易导致的订单失衡。这种事情会一下子就出现,也往往会被迅速纠偏。

“只要增长维持不变,我们相信股市应该会反弹。” Jeffrey Kleintop称。

也有不少分析师认为,大跌只是市场的良性纠偏。 高盛亚太首席经济学家Andrew Tilton称,这轮暴跌对债市来说是一个长期的转折,但对股市而言只是回调,并非商业周期变化。

Vanguard首席经济学家Joseph Davis对彭博表示,过去一年美股市场走出了一条“异常”路径,所以过去两个交易日的回调并不出奇。

IG首席市场分析师Chris Beauchamp甚至认为,股市正在展现出好转迹象。

“人类就是这样,突如其来的下跌就是比以前更糟糕,尤其是与2015年的波动相比但事实上,它(下跌)标志着市场回归了更正常的状态。“

亚太股市难以置身事外

不过,根据彭博对华尔街交易员的调查显示,总体而言,还没有看到恐慌的迹象;经济学家认为股市暴跌或不会重创美国经济。

美股在年初时得益于表现强劲的经济数据和稳健的企业财报,但日益增强的通胀忧虑则在最近推动利率上升,令华尔街受到了震动;周五强劲非农数据提振了市场对于美联储激进货币政策预期。

新兴市场遭遇2016年美国大选以来最大规模资金外流

国际金融协会(IIF)分析师表示,投资者已开始从新兴市场撤退,投资流下降规模创出了2016年美国总统大选以来的最高水平。

分析师指出,在IIF所研究的国家中,亚洲首当其冲,韩国、印尼和泰国遭遇最大规模资金外流。资金流出压力集中在股市,债市受到的冲击较小。印度情况截然相反,股票和债券都受到持续追捧。

IIF分析师表示,自从1月30日变为资本净流出以来,他们跟踪的国家流出近40亿美元资金,其中约34亿美元来自股市。

IIF分析师Fiona Nguyen等人在报告中写道:“虽然我们整体上仍对今年新兴市场资金流持乐观态度,但不应低估下行风险。若全球股市持续下跌,显然就是一个下行风险。”

工银国际:美股暴跌展现全球复苏危险侧脸 调整未结束

正文部分:

2018年2月2日以来,美股“黑色星期五”、“黑色星期一”接踵而至,全球金融市场的系统性调整大幕开启。早在2017年11月,工银国际研究便率先预警了这一场不可避免的系统性调整,并通过此后的一系列投资展望报告,准确前瞻了这场调整爆发的时间段和方式。在调整如期而至之后、全球市场恐慌之际,工银国际研究第一时间提供了详细的后果分析,为全球投资者提供了趋利避害的投资指南。

2017年10月11日,在全球经济展望报告中,工银国际研究指出,2018年全球经济将迎来强势又危险的复苏换挡。报告建议,居安思危、未雨绸缪,对复苏换挡过程中的长短期风险保有高度警惕。在状态转换过程中,宏观乱纪元不会永远伴随着金融市场的风平浪静,波动性处于绝对低位的状态难以长期维系,对高估值市场尤其需要保有审慎。审视当前,这场系统性调整,恰恰发生在美国税改落地、IMF大幅上调全球经济增速预测值之后,如期展现了2018年全球强势复苏的危险侧脸。

2017年11月16日,工银国际研究发布题为《趋势的回报》的全球投资展望报告,在市场中首次明确预判这场系统性调整的到来。报告强调,2018年,风险并未消失,风险还在积蓄,系统性调整不可预知但不可避免,并大概率在3个月内发生。由此,报告建议,等待短期调整后的最佳发力时机。长周期上行的过程中,短周期波动难以避免,特别是高估市场,亟待一场系统性调整,调整之后,将迎来全面加大投资力度的最佳时间窗口。

2018年1月3日,工银国际研究发表题为《2018,当“灰犀牛”撞上“黑天鹅”》的深度报告,对这场调整的降临方式和传导路径进行详细阐述。报告首次揭示,2015年12月美联储首次加息后,全球风险偏好的系统性上升依次经历三个阶段。

第三阶段以2017年10月为起点。10月以来,比特币等虚拟货币价格暴涨,出现明显的增速拐点。而这一阶段已经脱离了经济基本面,既是风险偏好趋于极端乐观的舞曲终章,也是市场情绪盛极而衰的暴雨前夜。因此,2018年,全球风险偏好的骤然逆转,以及伴生的风险溢价跳升和全球市场系统性调整,将成为一只蓄力已久、难以规避的“灰犀牛”。随着这一风险的爆发,

在第一、二阶段积累了较高估值水平的发达国家股市将首先受到严重冲击。更为重要的是,报告及时提出了风险预警的关键指标。报告指出,不同于沉寂的VIX指数,比特币作为全球风险偏好涨潮的浪尖,正从新角度敏锐地反映市场情绪的潜在变化。一旦其价格走势转入长期下行轨道,则大概率预示着风险偏好开始逆转。

从现实来看,这篇报告发布后一周内,比特币行情便结束盘桓,开启持续下行走势。数周之后,本轮系统系调整即以美股为突破口,骤然爆发并波及全球。

2018年2月2日,美股“黑色星期五”爆发,引发全球市场连锁反应。市场恐慌之际,工银国际研究第一时间指明了这场调整的本质。报告指出,这场系统性调整源于“真实复苏的洗礼”。真实的普遍复苏击碎了虚拟货币梦想,竞争性宽松的终结令信用货币重获信心,低利率时代一去不返也加速了比特币等高风险资产价格调整的进程;真实的普遍复苏击碎了博傻的氛围,病态的“宽松麻痹”让位于换档后的增长与风险,重心过低的VIX指数逐渐向理性中枢靠拢,资本市场的短期调整正为长期成长洗尽铅华。

因此,尽管国际金融市场的调整并未结束,但是风物长宜放眼量,一场不可回避的短期震荡如同洗礼,本质上是健康的、有益的,全球经济真实复苏和金融市场趋势投资的未来将更加值得期待。

华泰:美股或将继续大幅调整 并可能演化成金融危机

华泰证券2月4日发布策略研报,此前美股连创新高、获利盘累积,美股持续多年的牛市已经表现出捆绑宏观经济、货币政策、金融稳定的特征,我们认为这是典型的逼空行情,没有调整过的市场蕴藏较大风险;而我们认为,当前美债长短端利率期限结构走平,利率期限结构较平的结果,要么是短端爆发流动性危机,要么是长端利率快速上行引起“股债双杀”。美股遭遇“黑色星期五”,目前这一判断已初步应验,那后续将如何演进?我们认为,美股未来仍存在继续大幅调整的可能性,这不是简单的市场交易行为,可能演化成一轮影响较广的金融危机的触发点,美股市场的波动风险对国内股市也将形成负面影响。

国金证券:两大原因导致美股暴跌

两大原因导致美股高位回调:1)美股已经走了长达9年的牛市行情(2009年至今),积累了相当多的涨幅,各大股指估值已处历史高位(道琼斯、纳斯达克、标普静态PE分别:24.2、37.2、26.8X),这背后的原因有着美国货币政策太宽松、利率太低、加杠杆等多方面原因,估值过高是市场出现调整的最根本的原因;2)全球通胀预期抬升,美国国债收益率大幅回升,涨2个基点至2.86%,是引发美股本次高位调整的导火索。美债收益率上涨的背后,是市场对美联储加息升温的预期,随着税改和可能出现的大基建刺激,结合全球经济进一步走强和美国通胀的复苏,美国1月份披露的非农就业数据大幅超预期等,美国多次加息可能性正逐渐提高(美国2018年3-4次加息预期),这直接推动了10年期美债收益率的进一步上升。

邓海清:一语成谶! 美股暴跌致全球经济复苏夭折

我们的主要证据有两个:一是美股市盈率,二是美国家庭直接持股比例。

从美股市盈率看:从估值角度看,美股市盈率已超过2007年金融危机之前,为历史第三高位,仅次于2000年互联网泡沫和1929年大衰退之前。随着美国经济回暖、企业盈利回升,美股的价值确实在上升,但价格上升的更快,已经存在较大的透支和泡沫。经过长达九年之久的美股牛市,美股的市盈率水平达到32.1,远远高于1951年以来20.3的平均值,2007年也仅为28.3,目前已经处于历史第三高位。

从居民直接持股比例看:从居民配置资产比例的角度,美国全民炒股、拥挤交易,一致性预期过强隐含巨大风险。2017年7月美国居民直接配置股票比例(美国居民直接持股规模/美国居民金融资产规模)已经超过2007年,到2018年1月这一比例甚至可能已经高于2000年,拥挤交易非常明显。截止2017年7月,居民的配置比例已经达到32.5%,远高于26%的平均值,2007年也仅为28.9%;2017年底至2018年初,美股暴涨20%,这意味着居民直接配置股票比例将达到40%左右,这甚至高于2000年的36%。

高盛解读美股暴跌:量化基金启动激进抛售模式

高盛认为,标普指数2735点是趋势转折点,触发了CTA量化基金的激进抛售。值得注意的是,周一标普指数从2,750下挫至2649,正好越过了这个趋势转折点。

所谓CTA是指趋势型商品交易顾问策略(Commodity Trading Advisers),这种策略追逐短期趋势,波动性是获利来源,它们在宽幅震荡行情中如鱼得水。

天风宏观:美股大调整不是1999股灾重演 而是1987重演

美股高估值面临利率政策转向带来的风险,全球流动性在收缩,外部环境越来越不利于高估值资产。存量资金下美股的“二八分化”可能会加剧,进一步向业绩确定、成长性强的核心资产聚集,最后的结果可能是先报复性上涨,然后泡沫破灭。

美股不会是1999重演,而是1987重演。机器人已经占领了整个酒会。美股现在的状况如同温水煮炸弹,不知道炸弹的爆点,但知道水温在上升。在泡沫中,人们总能找到各种理由解释高估值的合理性,也就是所谓的“这次不一样”;泡沫破灭后,人们在事后会发现高估值的各种不合理性。引发泡沫破灭的唯一原因就是估值太贵,不需要特殊催化剂。

孙建波:美股遭遇黑色星期一 2018更复杂

各界评论2月5日的美股黑色星期一。基调有二,一是:股市暴跌不太可能重创美国经济,除非跌势恶化;二是:不可能重演1987,除非经济形势恶化。

华创证券:美股“黑色星期一”的触发机制

我们在周末电话会议中论述,通胀因素仅为催化剂,美元回流机制不畅引起的美债收益率超涨导致的对于紧缩效应的担忧,是下跌的根本原因。我们认为,触发下跌的整个链条如下:特朗普贸易政策阻碍海外美元回流→长端利率和美股一起飙升→养老基金股债投资组合再平衡→持续累积抛盘推高VIX→风险评价基金抛售美股→VIX进一步上涨→做空波动率交易解除→VIX大涨与更大规模的抛售。周一长端利率暴跌, 美股自我加强式抛售还没停, 而且直接冲击整个Vols空头的美股多头持仓。

兴业证券策略:如何看待美股调整及对A股的借鉴

凤凰网财经讯 2月6日消息,兴业证券发表策略研报称,过去两个交易日,美股出现剧烈调整,也带动全球市场大幅震荡。本轮调整更主要受分母端利率上行的冲击,随着经济数据转好,美国通胀预期升温,加息预期更加强化,利率快速上行,美股受此冲击而出现剧烈的估值调整。

后续如何看美股?——我们回顾了过去5轮加息长周期,历史经验显示,在加息确认的早期和加息预期升温的阶段,股市遭遇抛盘压力;经济上行得到再次确认后,震荡行情结束,伴随着公司盈利的大幅提升股市反弹并进一步创新高;若加息之后,经济上行趋势因此改变,则紧缩的货币政策可能结束牛市或者导致大幅调整。在加息期间,美国股市均录得正绝对收益,正收益伴随着经济上扬与公司盈利的大幅提升,然而伴随着利率上行,估值都面临调整。然而值得关注的是,本轮加息周期至今,估值是推动美股上涨的主要推动力、伴随利率一同上行,这与传统加息规律相悖。后续,我们认为如果美国经济复苏得以持续或超预期,美股将在EPS的推动下回归上行轨道,经济基本面是决定长期走势的主要矛盾,但美股估值伴随利率上行仍有下行压力。

对A股市场的长期借鉴?——过去两年的A股风格特征与美股相似,因此美股此次调整对A股有重大的借鉴意义。过去几年美股在企业盈利改善的预期之下,估值持续提升,尤其是大市值的科技巨头,估值提升更为显著(2017年美国标普500涨幅前20的公司绝大多数是百亿甚至千亿美元市值)。A股风格与美股十分类似,各行业龙头在盈利和估值的双重刺激下实现共振。这种风格的类似一方面显示了A股市场的价值化趋势,另一方面也源于作为重要边际增量的外资集中入场对A股投资风格的影响和存量资金的正反馈。然而,基本面良好、价值化导向的美股也会受通胀预期升温、利率连续上行的冲击而遭遇调整。回归国内,即使A股盈利复苏持续,也不排除阶段性由于通胀压力、利率上行而出现估值调整。因此,对流动性环境的变化仍要保持警惕,防止其对市场估值形成整体冲击。

方正证券:美股暴跌不当作A股趋势转折的催化剂

我们自去年6月份看多以来,把全球经济的转折作为再次转空的一个重要催化剂(另一个是通胀快速上升),其中一个重要的观察因素是,美联储加息对经济的影响,即第一次加息和最后一次加息是至关重要的,将使美国经济趋势以及全球经济趋势发生转折,这将从根本上扭转2016年以来中国经济的企稳,从而意味着A股市场业绩导向的这轮趋势结束,从目前看这个转折点应该还不到,美国各项经济指标尚好。因此对A股市场的影响看,我们不认为就此出现转折点。

申万宏源:不可盲目悲观价值白马和周期龙头是避风港

申万发布策略称,本周市场先后出现了三个方面的扰动:(1)上市公司2017年报预告一月底集中披露,非龙头低于预期的情况较多。(2)资管产品去杠杆,夹层融资和股权质押续作受限。(3)周五美国10年期国债收益率突破2.8%,美股深幅调整,全球主要市场普跌。市场已兑现了一定回调之后,我们有必要对这三方面扰动的未来展望进行深入探讨,承认扰动,但也不可盲目悲观。当前的问题是尽管海外经济仍很强,但短期很难再超预期,驱动海外股票市场的主要矛盾暂时由“经济好”,切换为“通胀高,宏观流动性紧”。回到国内的讨论,前期市场快速上行,乐观的经济预期随之发酵。近期的变化是经济增长预期由乐观回归中性,由“强复苏”回归“有韧性”,这种变化是合理的,但继续发酵悲观的经济预期没有必要。业绩扰动和资金扰动出现,但市场并非没有避风港,受益于经济乐观预期和业绩确定性的价值和周期龙头成为了市场的定海神针。

杨德龙:美股重挫缘于上涨过快对A股走势仅有短期影响

前海开源基金杨德龙认为,美股大跌主要原因一是美股一月份涨的太快了,月涨幅创了几十年纪录,三大股指的估值已经在历史高位,有了一定泡沫,而美股连续大涨八年后,累积大量获利盘,一有风吹草动,就有资金疯狂出逃,获利了结,造成大跌。第二,市场担心利率和通胀过快上升,三月份美联储加息基本确定,全年可能加息三次,最近美国十年期国债利率快速上升,加上投资者对通胀加速的担忧,美股出现急跌。现在还不能确认美股已经见顶,还是一次大幅调整,一般一轮大牛市结束,至少会有几次大幅震荡反复,第一次大调整往往有惊无险。中美两国股市节奏是不同的,美股已经走了八年牛市,A股刚刚从底部爬升,美股市场的高位大跌对A股市场短期走势有一定的负面影响,但是对中期走势不会造成太大影响。历史上看,A股市场的运行更多是自身因素决定的,而不是外围市场。在市场震荡中,绩优白马股抗跌性强,势必会受到更多资金关注,抱团取暖可能导致“一九分化”现象持续出现。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏