我们刚才已经阐明海底捞的同店销售增长以及翻台率将为放缓, 未来收入的增长很大一部分将会来自餐厅网络的扩张。网点的扩张必定涉及追加投资的资本支出。 我们现在就要估算这个金额。我们首先要估算海底捞税后经营利润-EBIT(1-t)的增长率, 追加投资的资本支出可以基于税后经营利润的增长。 为了使他们关联起来, 我们使用了一个资本回报率(ROC)的概念。资本回报率(ROC)=EBIT(1-t)/(公司股权的账面价值+债务的账面价值-现金及现金等价物),也就是说每增加一块钱的资本支出能产生多少额外的税后经营利润。由此:

预期追加投资 = 预期税后经营利润的变化/资本回报率(ROC)

这个并不难理解,比如说, 为了增长税后经营利润10个亿, 如果ROC的比率为80%的话, 那么,我们将需要12.5亿的追加投资支出。 所以, 这个公式的关键因素是ROC。 我们可以尝试从海底捞的历史数据来估算这个比率:

计算出来的ROC比率跨度非常大, 我们似乎无法找出他们之间的相关性。 我们再看看呷脯呷脯的ROC, 或许可以从可比公司的角度来给我们一点启示:

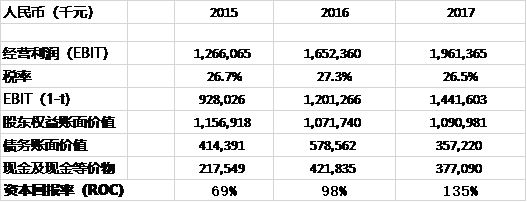

根据海底捞的招股书, 其大多数餐厅都能在六个月到十三月达致现金投资回收。 折合到ROC则大约在94% 到200%之间。 根据沙利文报告, 行业平均水平则为15个月到20个月实现现金投资回收, 折合到ROC则为60%到81% 。 我们选择海底捞过去三年的ROC (69%, 98% 以及135%), 呷脯呷脯过去两年的ROC(184%和112%)以及行业平均ROC(60%, 81%)。取其平均值:105%, 以及中间值:98%。 这样我们得出海底捞稳定年的平均ROC大约为100%。

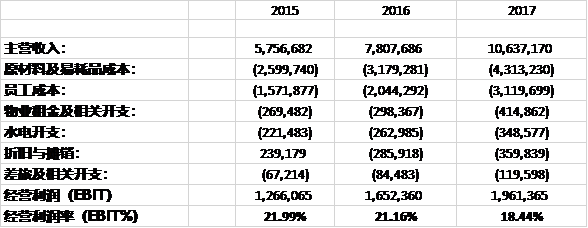

海底捞要增长, 就需要将餐厅网络不断扩张, 网点的扩张需要大量的投资, 不仅仅在基础建设,还要投入到营运资本。 2017年,公司用于购买租赁物业和固定资产以及购买无形资产的资本支出为12.43亿元, 主要用于新开设餐厅。折旧与摊销为3.6亿元, 其非现金营运资本的增加值为1.1亿元。 追加投资金额=资本支出-折旧+Δ非现金营运资本

总体来说, 2017年,海底捞追加投资了9.93亿元人民币 ( 12.43亿- 3.6亿+1.1亿)

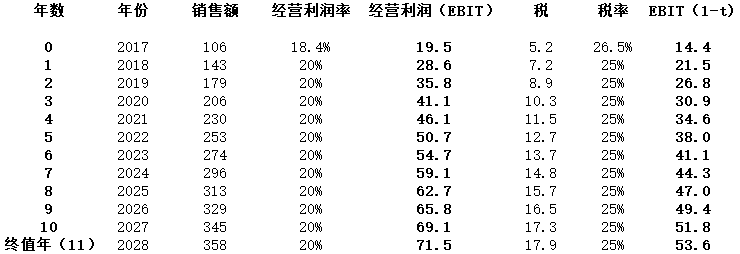

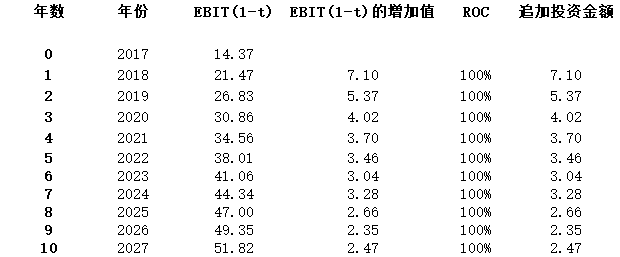

现在,我们就可以计算未来十年海底捞的追加投资金额(亿元):

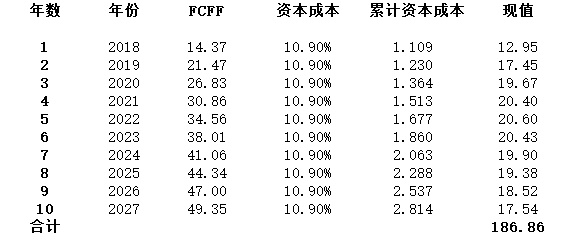

五、计算自由现金流

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏