2 半导体:大国崛起,IC 先行

2.1 半导体是国家战略重点产业

半导体是国家信息产业的根基,是信息安全的基础。我国重视半导体产业的发展,将半导体提升到国家战略的高度,在政策和资金上给予大力支持。

在政策方面,2014 年《国家集成电路产业发展推进纲要》发布,聚焦于集成电路产业链的完善与行业生态体系的形成,此后一系列鼓励国内半导体产业发展的优惠政策相继出台,助力产业发展。

根据“中国制造 2025”的目标,IC 设计在 2020 年和 2025 年的自给率将分别达到 40%和 70%,晶圆制造和封装测试环节产能和上游材料及设备的国产化率将不断提高。此过程中,政策将引导社会资本进入 IC 领域,国家将给予基金和专项等方面的支持。

在资金方面,大基金带动地方基金大力支持,总规模已超过 6500 亿元。2014 年,为促进我国集成电路产业发展,国家集成电路产业投资基金由中央财政、国开金融、中国烟草、亦庄国投、中国移动、上海国盛、中国电子、中国电科、紫光通信、华芯投资等共同发起设立。

大基金原计划首期募集资金 1200 亿元,实际募集资金达到了 1387.2 亿元,经过 3 年的运作,截至 2017 年 9 月,大基金累计决策投资 55 个项目,涉及 40 家集成电路企业,共承诺出资 1003 亿元,承诺投资额占首期募集资金的 72%,实际出资 653 亿元,也达到首期募集资金的将近一半。

在大基金之后,各地相继成立相关的半导体行业投资基金,加码投资集成电路等半导体相关产业。截止 2017 年 6 月,地方投资基金的规模包括筹建中已达 5145 亿元。

从大基金投资的分布情况看,晶圆制造是扶持重点对象,投资规模约占大基金投资总额的 65%,其次是设计和封测,分别占比约为 17%和 10%,上游设备和材料占比较低,仅为 8%左右。

目前,大基金二期正在筹备中,投资规模预期在千亿量级。在一期投资的基础上,二期基金有望在加强制造、封测优势的基础上,加大对 IC 设计、材料、设备等相对薄弱环节的投入。

2.2 接力面板,半导体有望登上全球之巅

大陆显示面板产业已实现从落后到超越之路。2016 年,大陆 TFT-LCD 的出货面积位列全球第二,市占率超过 20%,并培育出了全球面板龙头企业京东方。对比面板产业,我们认为半导体是下一个大陆即将崛起的产业。相对于面板产业而言,半导体产业投资额更大、技术难度更高及国内产业链更加完善,投资潜力巨大。

2.2.1 半导体投资额大、技术难度高

半导体产业资金壁垒极高,固定资产规模大、资本开支水平高。半导体制造龙头台积电的固定资产规模在 2017Q3 已超过 2300 亿人民币,是大陆面板龙头京东方的 2.9 倍,是台湾面板龙头群创光电的 5.3 倍。

在资本开支方面,半导体全球巨头三星、台积电和英特尔每年的资本开支在百亿美元以上,SK 海力士和美光超过 50 亿美元,普遍高于面板厂商每年的资本开支。

技术上,半导体技术进步速度快、难度高。半导体产业遵从摩尔定律,每 18-24 个月单位面积容纳的元器件数目将增加一倍,性能提升一倍。即便作为半导体领域技术难度很高的 NAND Flash产品,新技术 3D NAND 成熟后将迅速占领市场,仅需六年就能实现市占率从个位数到八成以上,快速对上一代技术 2D NAND 实现替代。相较而言,面板产业在资金壁垒和技术壁垒方面均低于半导体产业。

2.2.2 大陆半导体产业链比面板产业链更加完整

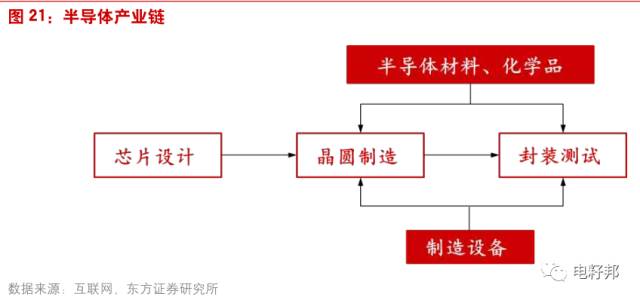

半导体产业链包括 IC 设计、晶圆制造和封装测试,以及支撑性的材料和设备环节,各环节均有国内厂商布局,产业链较完整。

而对于面板产业,虽然大陆面板制造已位于全球前列,下游电视、手机等也有全球级的自主品牌,但上游设备和材料环节较为薄弱,关键的材料和设备基本被国外垄断。以玻璃衬底为例,玻璃衬底占面板总成本的 11%,但基本被日本和美国的厂商垄断。

2.3 设计、制造和封测龙头显现,材料和设备潜力大

在 IC 设计领域,国内巨头华为海思和清华紫光展锐已进入全球无晶圆厂 IC 设计企业前十强。国内企业在细分领域已经做到全球领先:华为海思发布了全球首款智能手机 AI 芯片麒麟 970、兆易创新 NOR Flash 市占率全球前五、汇顶科技指纹识别芯片全球领先、豪威图像传感芯片 CIS 和圣邦股份的模拟芯片均处于全球领先水平。

制造环节的国内大厂中芯国际和华虹半导体已分别位列全球十大半导体晶圆代工厂的第四和第八名。国内龙头中芯国际先进制程进展提速:28nm 营收占比不断提升,2017Q3 占公司总营收的比例已达到 8.8%,14nm 加大投入力度,市场竞争力和行业地位有望持续提升。

在我国集成电路产业中,封测行业起步较早,目前已步入全球领先地位。由于我国劳动力成本相对较低,国际厂商将劳动密集型的 IC 封测产业向大陆转移,促进我国封测产业最先崛起,产值从 2010年的 629 亿元增长到 2016 年的 1564 亿元,复合增长率高达 20%,多年来,我国封测行业成长率显著高于全球平均水平,未来受设计与制造的国产化转移趋势影响,我国封测行业将获得进一步加速的动力。

在材料和设备领域,一批优质公司在细分领域逐渐实现国产替代,例如电子化学品领域的上海新阳,靶材领域的江丰电子,刻蚀机、PVD 设备领域的北方华创。但整体而言,材料和设备仍是国内半导体产业较为薄弱的环节。

根据国际半导体协会(SEMI)的估计,2017 年至 2020 年间,全球将有 62 座新建晶圆厂投产,而其中将有 26 座晶圆厂坐落于国内大陆地区,占到全球总数的 42%。随着以中芯国际为代表的本土晶圆代工厂快速发展,以及国内晶圆代工厂建设浪潮来临,有望直接拉动国内半导体材料和设备企业成长。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏