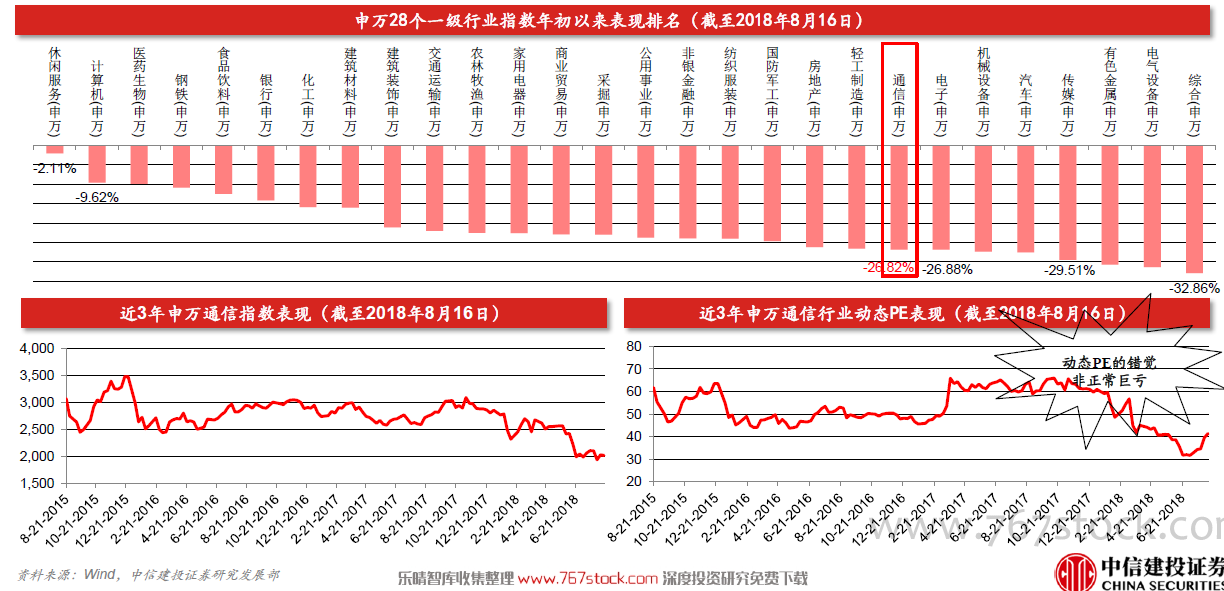

通信(申万)指数年初至8月16日下跌26.82%,跑输大盘。受中美贸易摩擦及“禁运”影响,通信在申万28个一级子行业中位列第21位,跑输上证综指(-18.20%)8.62pp,跑输深证成指(-23.01%)3.81pp,跑输创业板指(-16.48%)10.34pp。在TMT行业中,略好于传媒(-29.51%)、电子(-26.88%),但弱于计算机(-9.62%)。

通信(申万)指数以及通信行业动态PE均处于历史相对底部位置。

通信(申万)指数以及通信行业动态PE均处于历史相对底部位置。通信行业动态PE为41.37倍,近3年的高点为65.97倍,而考虑到行业部分公司非正常巨亏,会提高动态PE,因此实际情况来看,我们预计动态PE已经低于30倍。

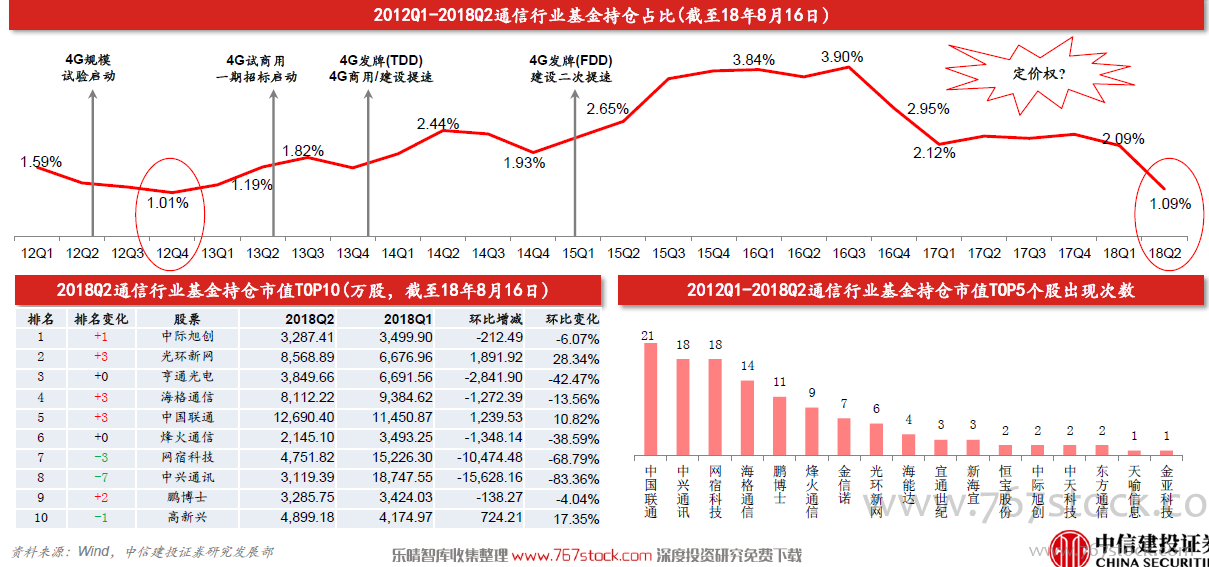

18Q2,通信行业基金持仓市值占比1.09%,系近26个季度中的次低位置。

18Q2,通信行业基金持仓市值占比1.09%,系近26个季度中的次低位置。回顾2012年以来的通信行业基金持仓市值占比,12Q4-13Q3(2013年12月4日4G发牌)系4G概念炒作期,持仓比例逐步提升。之后,进入业绩兑现期与应用爆发期,持仓比例先降后升,虽有波动,但总体向上,一度达到3.9%,16Q4进入下滑期,17年整体平稳,18年明显回落;

考虑频谱、大规模天线及上下行解耦带来的覆盖提升,

考虑频谱、大规模天线及上下行解耦带来的覆盖提升,我们预计中国5G基站将是4G的1.3倍(约430万站,不含小基站);430万站=5G宏基站预计340万站(4G宏基站约260万站)+室分站90万站(4G室分站约70万站);考虑到5G小基站将更多基于4.9GHz及毫米波建设,预计主建设周期要起于2021年,体量较难估计,初步假设250万站。

基站设备的总体弹性好于传输设备,但传输的投资节奏可能更快。

基站设备的总体弹性好于传输设备,但传输的投资节奏可能更快。传输设备弹性较大标的为烽火通信:通信设备业务可翻倍,烽火通信最佳业绩期是2019-2021年,预计归母净利润12亿/15亿/18亿,对应PE28X/23X/19X。

【备用下载】

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏