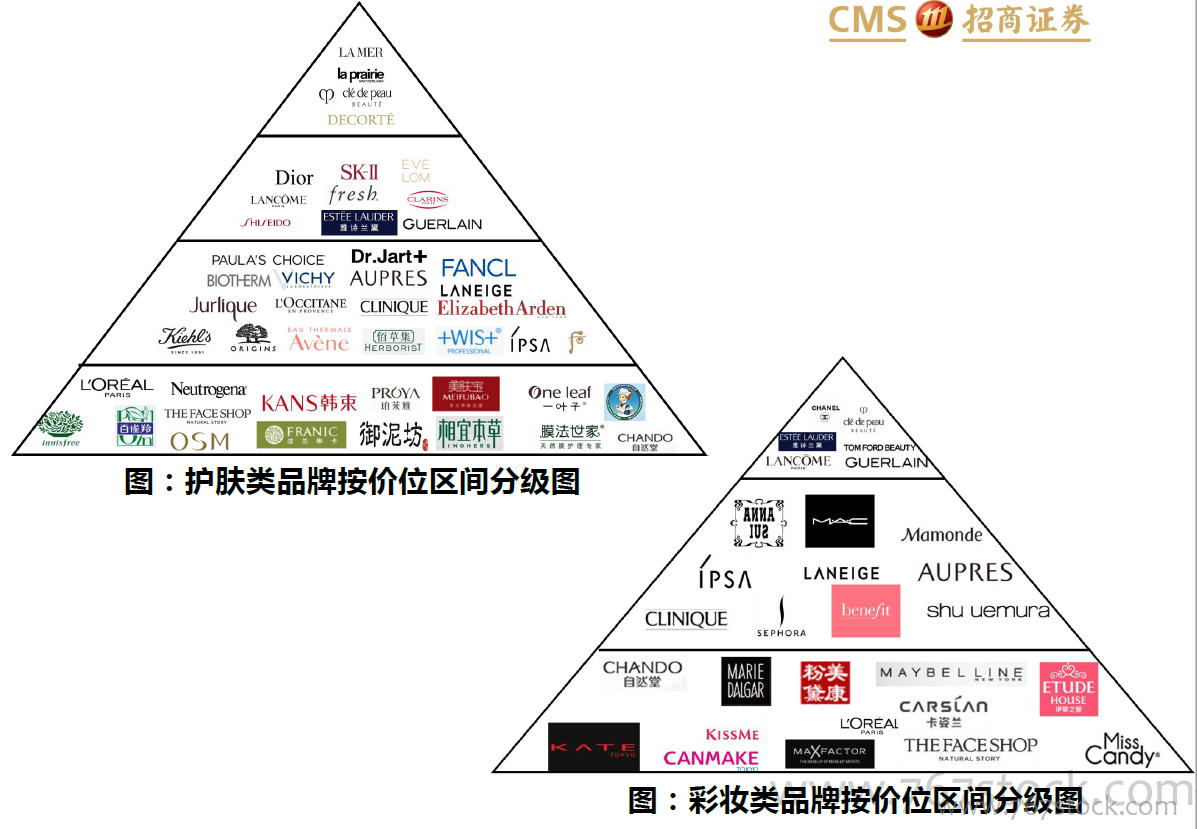

个人护理市场的发展落后于化妆品市场。在2008-2017年期间,中国美容和个人护理市场CR5和CR10持续下跌,主要由于个人护理收入占比更高的宝洁、联合利华等公司的市占率不断下跌。

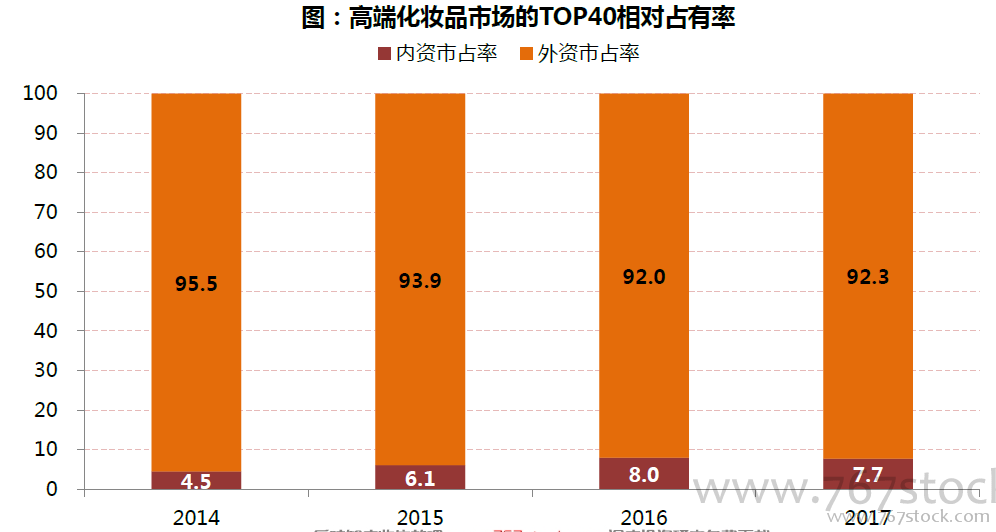

外资企业占据绝对主导。

外资企业占据绝对主导。 2017年,在Top 40公司中,只有无限极、环亚科技、昆明沃霖、拉芳集团等四家内资企业,其余均为外资企业。这4家企业在高端市场的市占率只有7.7%。

内资企业奋起直追,市占率快速攀升。

内资企业奋起直追,市占率快速攀升。 2017年,在Top30公司中,有包括上海上美、百雀羚、上海家化、珀莱雅等14家内资企业,这些企业在大众市场的市占率由2008年的5.1%迅速上升至2017年的23.1%。

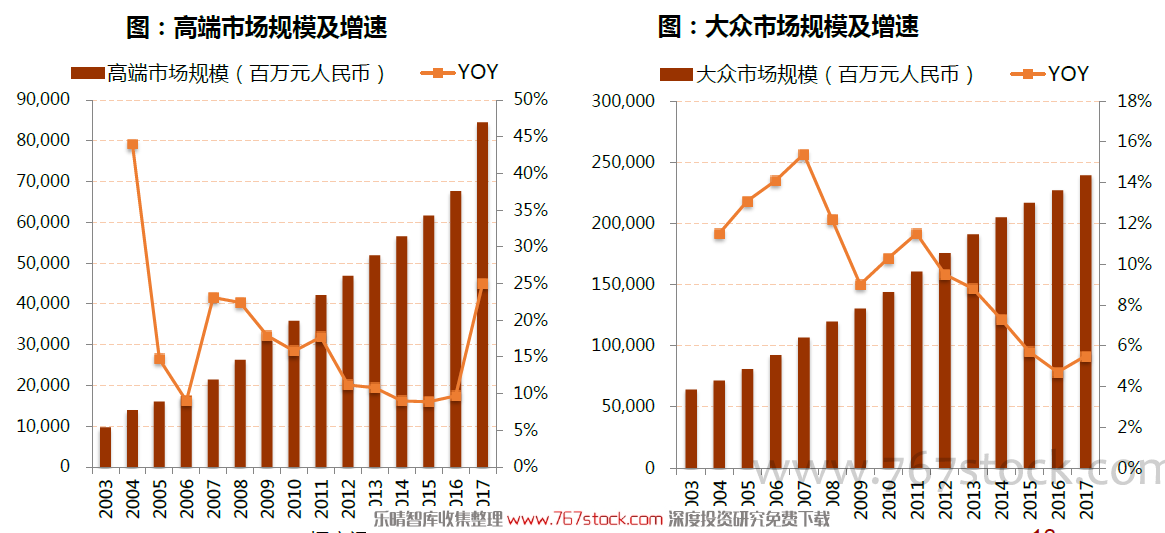

相较于大众市场,高端市场的头部集中趋势较为明显。

相较于大众市场,高端市场的头部集中趋势较为明显。在2011年—2017年间,头部集中度均有提升,并且大部分集中度的提升都由Top 5企业贡献,表明Top 5的“强者恒强”的趋势愈加明显。

大众市场的头部集中趋势较为分化。

大众市场的头部集中趋势较为分化。在2008年—2017年间,位列Top 1的宝洁市占率下降6.2%,约等于同期CR5的下降幅度,表明其余几家Top 5较为稳定。

【备用下载】

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏