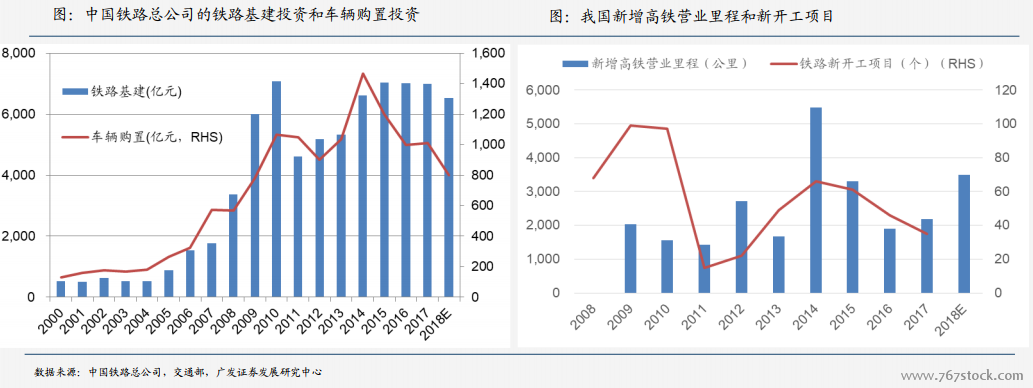

铁路基建投资周期:我国铁路基建投资经历了2005-2010年的快速增长、2014-2015年的高位反弹,2016年以来处于缓步回落的过程。历史上,曾撬动铁路基建投资的主导因素是高速铁路从无到有的建设过程,而波动因素多来自于经济下行的压力,以2008-2009年、2013-2015年最为典型。在铁路基建“大起大落”的周期中,车辆购置约有2-4年的时间尺度表现滞后期,例如,2013-2015年新开工项目集中,对2018-2019年配车需求有一定的支撑。

近期运行:

近期运行:2016-2017年国内整体经济好于预期,根据中铁总年初的披露,2018年铁路固定资产投资计划公布为7320亿元,其中,铁总投资7020亿元。根据国家统计局数据,铁路运输业2018年1-9月完成投资下降10.6%,整体与全年计划降幅相当。

铁路营业里程:

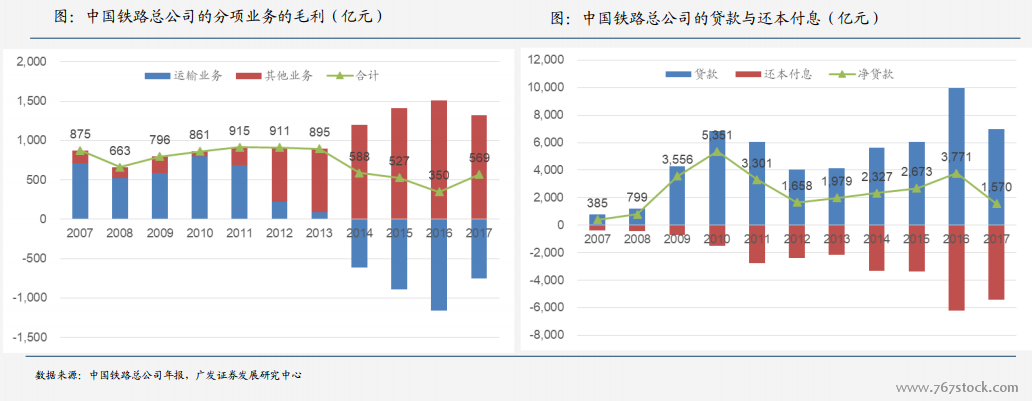

铁路营业里程:铁路是属于先期重资产投产的行业,因此线路规模和区位质量决定了经营基础。根据交通部数据,截止2017年末,我国铁路经营里程达到12.7万公里,其中高铁2.5万公里。根据中国铁路总公司2018年初提出的目标,2020年铁路营业里程达到15万公里左右,其中,高铁3万公里左右;2025年,铁路经营里程达到17.5万公里左右,其中,高铁3.8万公里左右。根据上述建设目标,倒推2018-2020年、2020-2025年的新增通车里程,年均新增通车里程还保持在5000~6000公里,但其中高铁的新增通车里程则下降至1600~1700公里。

【备用下载】

乐晴智库搜集整理

百度 乐晴智库,更多深度行业研究资料

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏