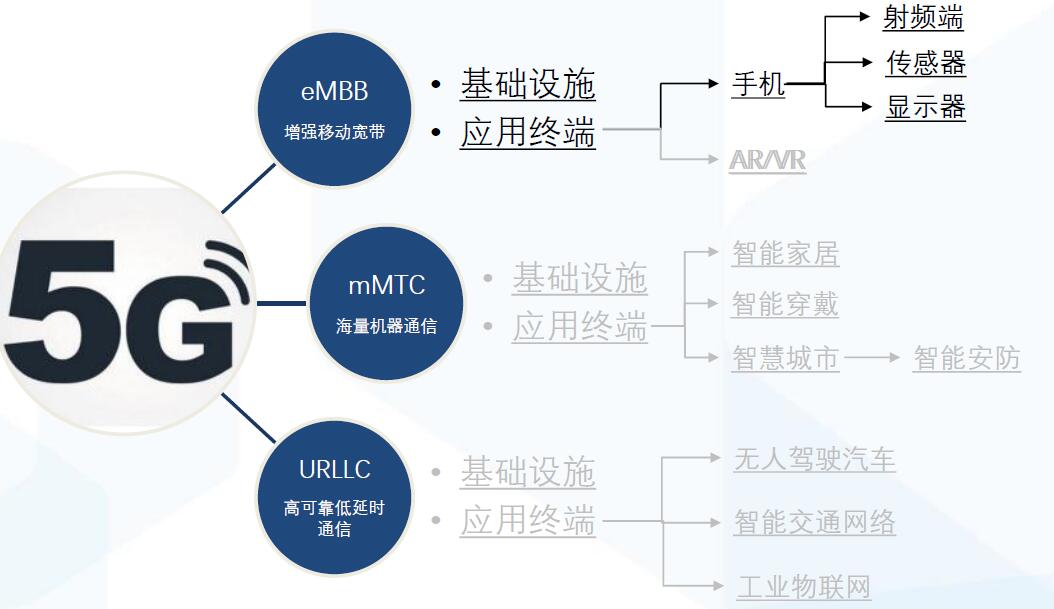

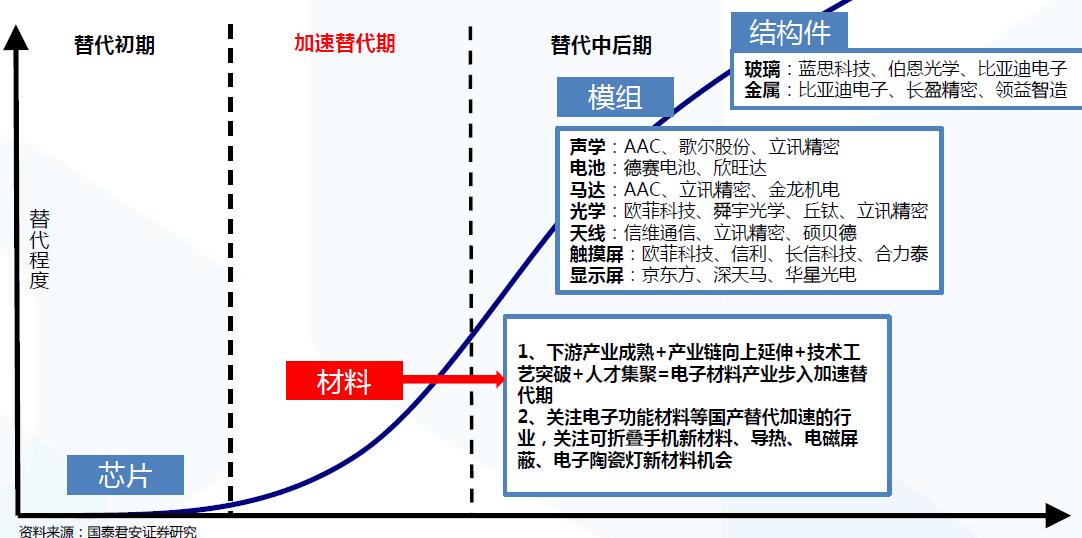

1、5G:终端发布在即,射频、光学、面板行业迎新机遇

1.1、5G将开启手机新一轮换机周期

5G将开启手机新一轮换机周期

从4G换机周期看5G:国内4G换机周期效应明显

从4G换机周期看5G:国内4G换机周期效应明显

从4G换机周期看5G:从欧美4G经验来看,换机高峰一般持续4年左右

从4G换机周期看5G:从欧美4G经验来看,换机高峰一般持续4年左右

预计5G换机潮2020年到来并持续5年

预计5G换机潮2020年到来并持续5年

对于5G换机周期的几个判断

对于5G换机周期的几个判断

5G换机高峰期将出现在2020~2023年,届时手机出货量将恢复增长:国内4G建设相对较晚,换机高峰集中在15~16年,两年内4G用户渗透率从10%提升到65%,从欧美经验来看,换机高峰一般延续3年左右,考虑到5G建设我国相对领先,我们判断2020~2023年将是5G换机高峰期,预计国内5G用户渗透率将从10%提升到60%左右,5G换机潮将带到国内智能手机出货量恢复增长。

终端厂商推出5G手机速度会快于基站建设速度,预计2020年5G手机出货量渗透率将大幅提升:从4G发展经验来看,终端厂商在4G牌照颁布后,新发机型中4G手机占比会快速提升,2014年国内4G用户渗透率不足10%,但4G手机出货量占比从年初10%迅速提升到年底70%,渗透率快速提升一方面是因为国内4G建设较晚、全球4G终端已经成熟,另一方面也是厂商对于手机卖点和向后兼容性的考虑;展望5G,我们认为2020年5G手机占比会开始逐步提升并持续三年。

从投资角度来看,换机高峰期第一年,板块会有明显的超额收益:从4G智能手机板块的股价表现来看,换机周期第一年有明显的超额收益,2015年Wind苹果指数涨幅为117%,同期上证指数涨幅10%、创业板指数涨幅107%,我们认为2020年5G将会迎来换机高峰,消费电子板块的5G行情则有望提前半年开始演绎。

1.2、射频端:需求增加、技术升级、集成度提升

5G对终端射频器件影响:需求增加、技术升级、集成度提升

复盘3G/4G:每一轮技术升级都会带来射频市场规模的大扩张

复盘3G/4G:每一轮技术升级都会带来射频市场规模的大扩张

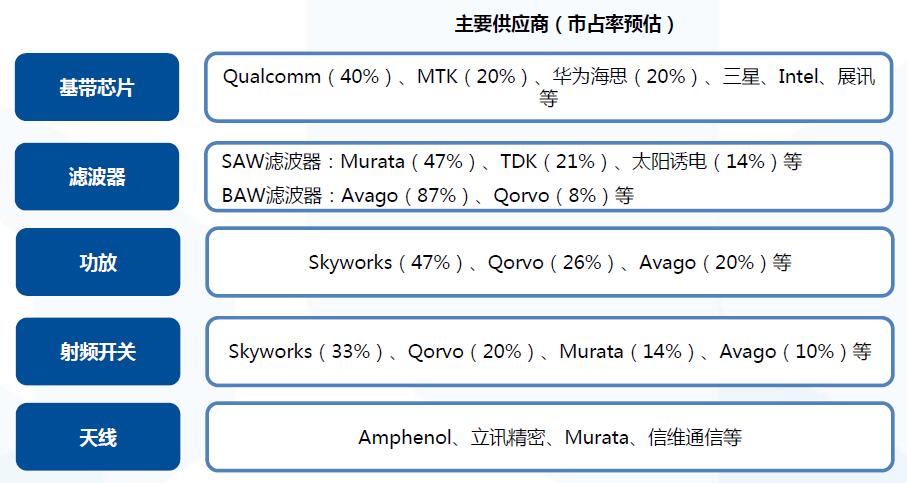

从全球射频前端三大巨头(Avago、Skyworks、Qorvo)的成长史可以看出,每一轮无线通信技术的升级都将带来射频前端市场规模的大扩张。

展望5G:射频前端将进入新一轮的高速成长期

展望5G:射频前端将进入新一轮的高速成长期

根据Yole的预测,2023年射频前端的市场规模将达到350亿美元,较2017年150亿美元增加130%,未来6年复合增速高达14%:

1)滤波器:市场规模将从2017年的80亿美元,增加到2023年的225亿美元,复合增速19%,是成长最快的领域;

2)PA:市场规模将从2017年的50亿美元,增加到2023年的70亿美元,复合增速7%;

3)射频开关:市场规模将从2017年的10亿美元,增加到2023年的30亿美元,复合增速15%;

4)天线调谐器:市场规模将从2017年的4.7亿美元,增加到2023年的10亿美元,复合增速15%;

5)LNA:市场规模将从2017年的2.5亿美元,增加到2023年的6亿美元,复合增速16%;

6)毫米波射频前端:2023年市场规模将达到4亿美元;

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏