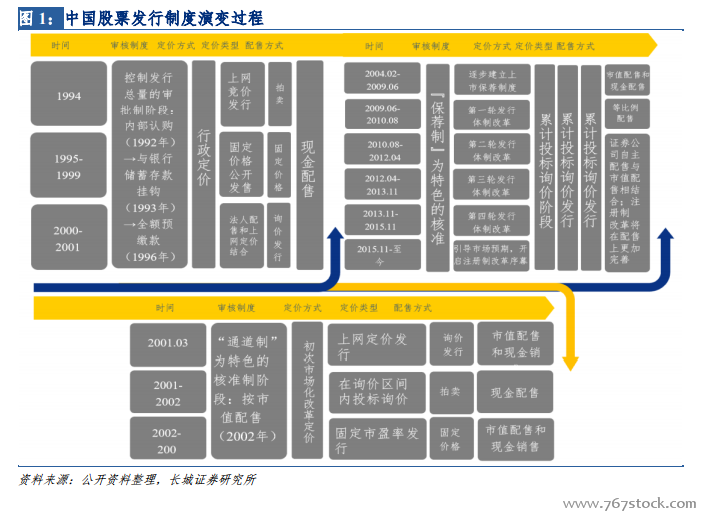

即将迎来中国式的注册制。中国股票发行制度经历审批制、核准制两步走,接下来的注册制是顺应市场与时代发展的产物。目前主要进行的是核准制,前期有“通道制”、后期有“保荐制”。其问题主要是核准时间过长,容易形成“堰塞湖”的现象。美国等发达国家或地区实行的是注册制,提高市场透明度和配置效率,最大限度地发挥市场在资源配置中的作用。

海外国家或地区 IPO 制度宽松。

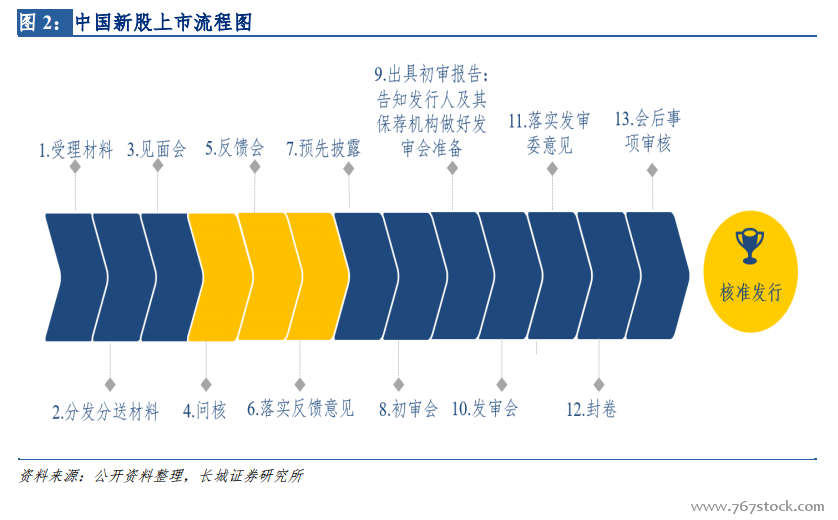

海外国家或地区 IPO 制度宽松。在全球主要国家和地区中,美国 IPO 实行双重审核制,联邦层面进行“形式审核”,州层面进行“实质审核”;香港地区的审核宽松,实行双重存档制,联交所进行“实质审核”,证监会进行“形式审核”;中国目前实行“实质审核”。从审核时间上来说,根据 WIND统计,通过首发上市日期和聆讯日期进行测算,香港平均审核时间为 49 天(1.5 个月);通过首发上市日期和 IPO 申报预披露日期进行测算,中国大陆的审核时间较长,平均时长 585 天(19 个月)。

中国社会直接融资比例有较大提升空间。

中国社会直接融资比例有较大提升空间。2019 年 1 月社融规模迎来开门红,社融增量和新增人民币贷款创历史新高,是金融服务实体经济支持力度加大的体现。2019年1月社融规模增量达4.64万亿元,环比增长192%,同比增长 51%。值得关注的是,2017 年直接融资比例出现大幅的下降,主要是受到债券市场融资规模急剧收缩,债券融资走低的影响。2018 年略微回暖,企业债券和非金融企业境内股票合计融资 2.84 万亿元,是 2012 年的 1.13 倍,直接融资占比达 14.75%,较 2017年提高了近九个百分点。

【备用下载】

乐晴智库搜集整理

百度 乐晴智库,更多深度行业研究资料

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏