烟草行业的税收是地方政府的财税收入的重要来源。2015年,烟草工商税利与上述云南、湖南、贵州地方财政总收入(全口径)的比值分别为50.18%、24.24%和19.27%,烟草行业税利如果发生波动,当地财政收入将受到极大影响;上海、江苏、浙江、广东等经济发达地区,尽管当地财政收入对烟草行业税利的依赖度相对较低,但由于卷烟工业企业比较发达,烟草税利都在500亿元以上。

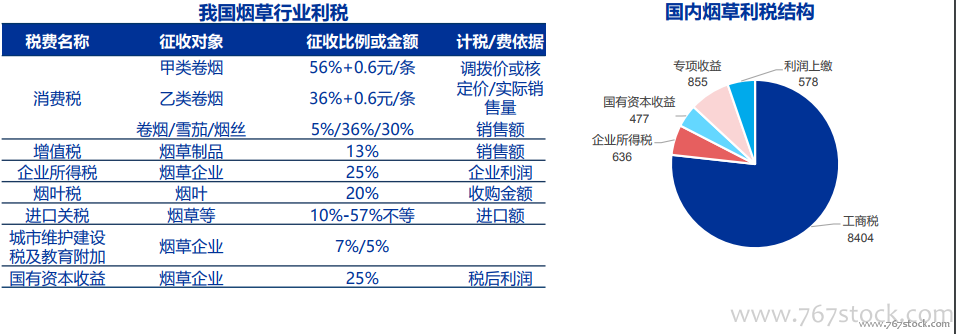

2009年之前烟草税收的主要来源消费税仅在生产环节征收,催生地方保护主义。

2009年之前烟草税收的主要来源消费税仅在生产环节征收,催生地方保护主义。由于烟草税收中处于核心位置的消费税是在生产环节征收, 烟草产区的财政收益要远远大于烟草销区的财政收益。地方政府利用本地区的烟草专卖系统优先销售本地区的烟草产品, 而对外省卷烟在本地区的销售往往会加以严格的限制。

2009年之后加征批发环节消费税,销地同样征税, 从一定程度上减少区域壁垒的限制。

2009年之后加征批发环节消费税,销地同样征税, 从一定程度上减少区域壁垒的限制。改变了过去烟草税过度集中在生产环节的做法,对于促进烟草统一大市场建设、打破地方保护、促进烟草要素资源优化配置具有重要意义。2015年5月再次将批发环节消费税从价税率由原有5%提升至11%,并按0.005元/支加征从量税,进一步增加销地税收。

【备用下载】

乐晴智库搜集整理

百度 乐晴智库,更多深度行业研究资料

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏