中金固收】从4月份数据看增值税减税的影响? 2019-05-11 23:56

作者

朱韦康联系人,SAC执业证书编号:S0080117080045

李 雪联系人,SAC执业证书编号:S0080118090046

从4月份数据看增值税减税的影响?

我们认为4月1日的增值税减税会对4月的经济数据造成干扰,例如贸易商提前备货以增加抵扣、制造商降价让利、进口需求推后等行为,会使生产、价格、贸易甚至金融数据围绕4月1日时点发生较大波动。由于增值税的特殊性,减税通过价格调整的差异,利润也会在上下游之间重新分配。增值税减税下,定价能力较强的中上游受益最为明显。

考虑到债市对经济数据波动的敏感性,因此有必要系统讨论以剥离其对数据的干扰。

对产品价格的结构性影响

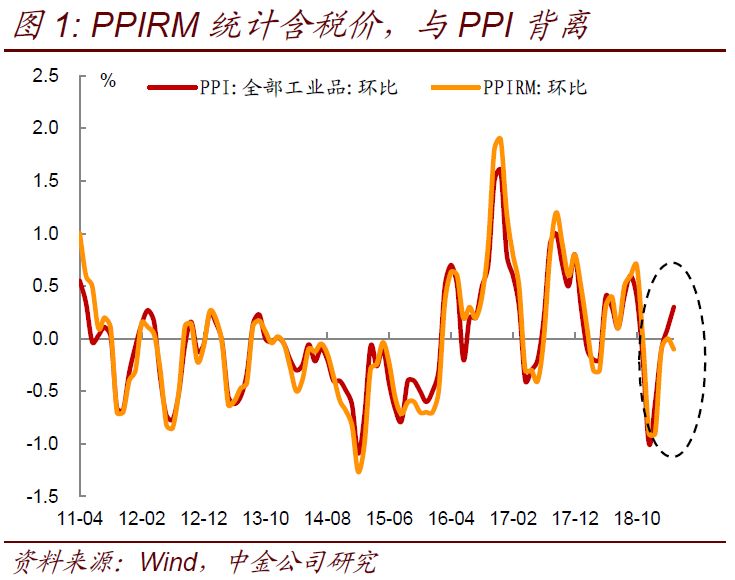

4月PPI环比上升超出高频数据所能预测的幅度(如100种工业品价格指数BPI),引人疑惑。我们认为这主因是否含税的统计口径差别,由于生意社统计的BCI、BPI等指数统计的是工业品样本含税总价,而PPIRM也统计的是含税价,PPI统计的为不含税价格。4月工业品总价是小幅下跌的,但由于减税,不含税价反而上升,所以4月PPI环比0.4%,与PPIRM环比-0.1%发生了较大的背离(图1),历史上少见。

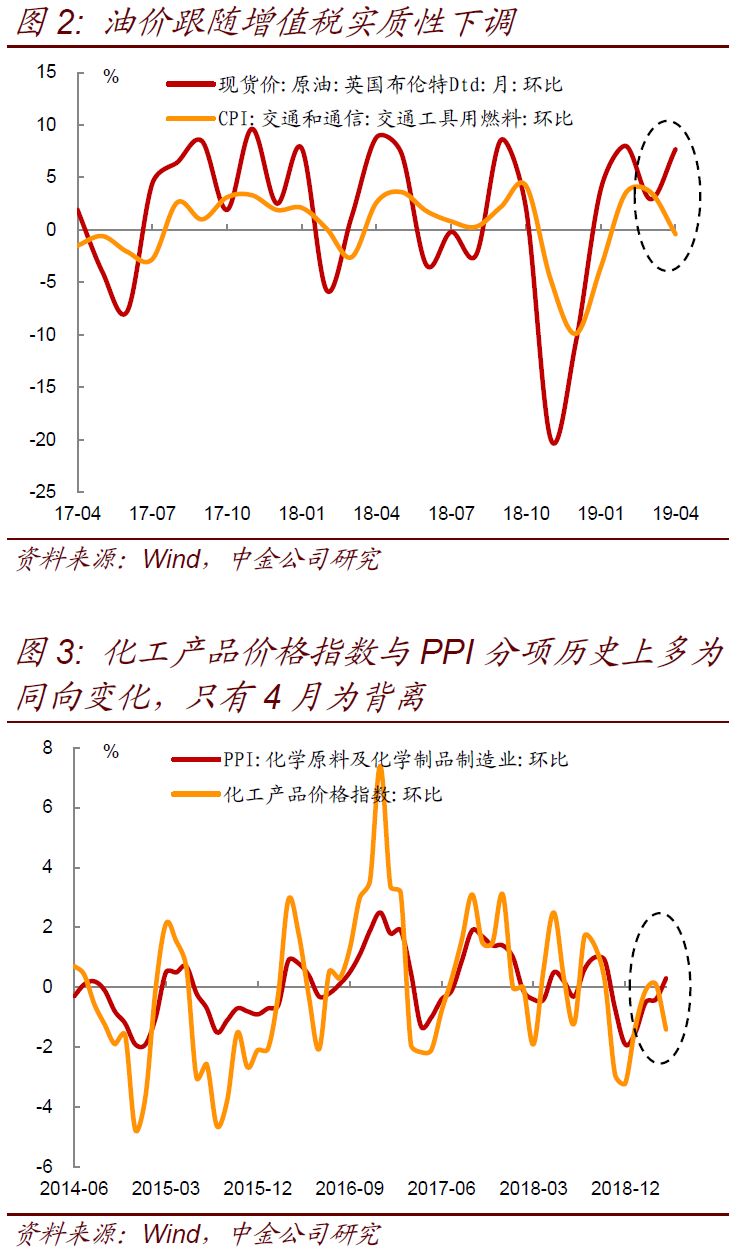

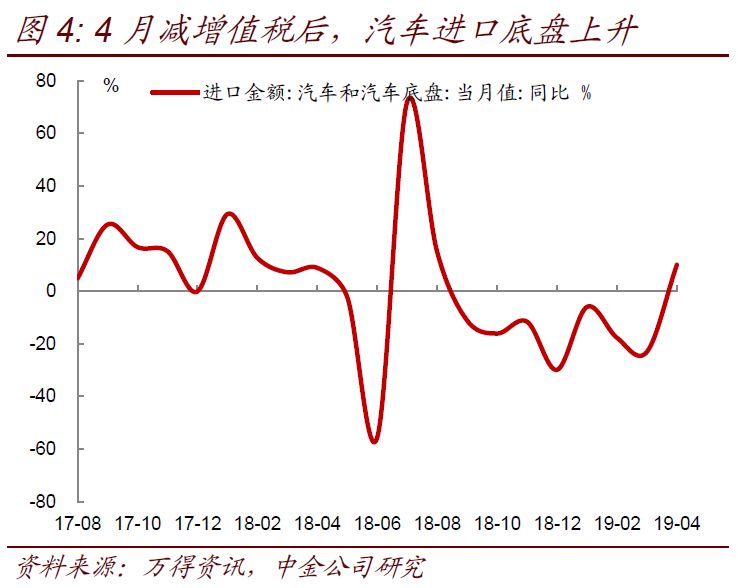

增值税减免主要针对中游制造业环节,定价能力较强的中上游制造业受益最为明显。4月PPI环比0.3%、同比0.9%,高于预期和其他领先指标;其实上游工业品价格变动符合预期,采掘工业分项甚至环比下行(1.7%下降到0.8%),油价下调让利(图2),超预期的是加工工业分项,环比0.3%,走出环比负增长区间,包括中游的制造业(如化工、化纤、金属制品)和下游的食品加工业(食品、烟草),其中可能有增值税减税的影响。以化工品为例,物流信息中心公布的化工产品价格指数4月环比是-1.4%,而化学原料及化学制品制造业PPI为0.3%。二者历史上多为同向变化,只在4月出现了背离(图3),而且差值的幅度(1.7%)与增值税减税的幅度可比。

根据IMF的标准定义,纳入PPI统计的为不含税价格(但包括部分不可扣除的进口消费税),所以增值税下调可能造成实际工业品价格与PPI的差别。不同商品的供求弹性决定不同行业的税负转嫁能力:由于中游行业议价能力较强(或因亏损幅度较大),调价后终端价格仍然不变,导致剔除增值税的不含税价格上升;同时企业销项税额减少,企业的不含税营收增加、利润增厚。因此4月价格调整会导致企业利润发生结构性变化,上中游利润改善较多,而下游利润取决于销量情况,如果量增价减,则利润还可能提振;而如果量价齐减,则利润堪忧。

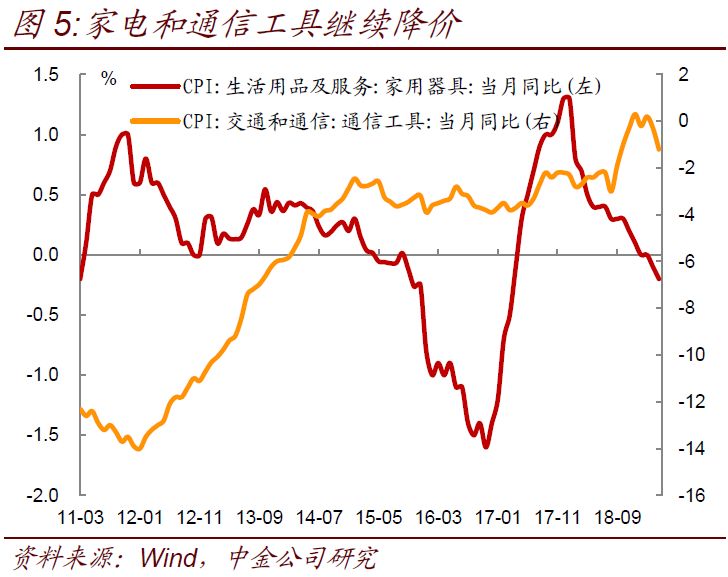

汽车经销商是典型的受益的行业,在汽车厂商下调价格的情况下,经销商留存了大部分减税额、利润改善,但针对消费者的终端调价不大。4月汽车制造业不含税的PPI分项持平,意味着整车厂的出厂含税价格实质降低(经销商向上游的议价能力高,留存了减税),而经销商的终端价格调价幅度不大,所以4月的汽车销量没有得到提振、高开低走。

但是有趣的是汽车销售也发生了结构性变化,中低端品牌销售疲软;但4月汽车底盘进口同比由减转增(图4),说明调增值税对进口车的刺激较大,与之对应,多家豪车相继下调旗下多款车型的售价,降价幅度多数在 2%~3%之间,最高达到 7%。为何汽车销售调价会有区别呢?主要来自不同车型利润率的区别,2018年经销商利润偏低、利润率下滑,尤其集中在低价车型,经销商对低价车型的议价能力较高,不太可能将减税让渡给消费者(而且绝对金额也较少,刺激销量效果不明显),所以经销商只对高端车型降价,而中低端车型的利润提升,是增值税下调的最大受益者。

由于CPI统计的是终端价格,减税对其影响理论上与PPI刚好相反。4月耐用消费品相关的CPI分项下跌较多,主要是家电和通信工具降价的影响(图5)。在家电市场,一些中小家电企业已经迎合增值税政策下调电饭锅、电风扇等小型家电产品价格,但美的、格力、海信等议价能力较强的龙头家电企业尚未明显降价,纷纷表示将“维持现价”,实际降低增值税增厚了这部分龙头家电企业的利润,降价并未明显向消费端传导。此外,手机行业也明显受到增值税调降影响。苹果中国区产品线于4月1日起全线下调价格,单品最高降幅达到8%。但是降价对销量影响不大,4月国内手机新增设备数同比大幅下滑24%,环比下滑4%,苹果降价对销量的提振并不明显,4月苹果手机新增设备同比下降57%,环比下降19%。

对企业生产和融资的影响

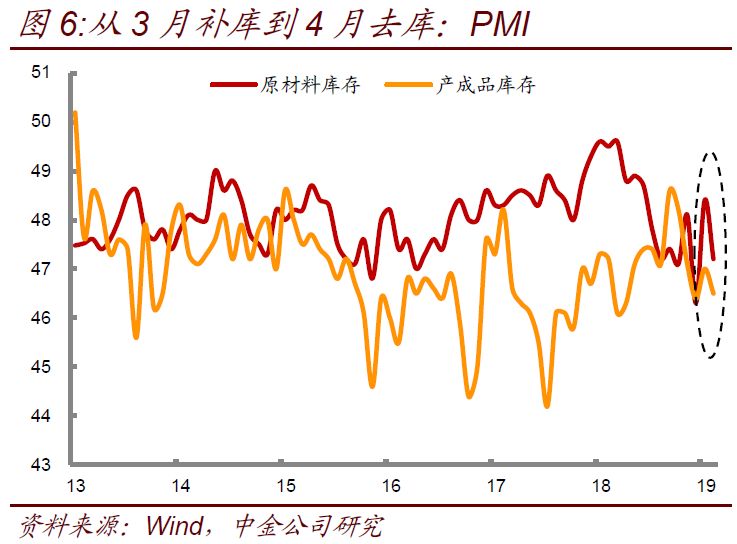

从库存的角度,4月增值税率下调,3月企业(如钢铁贸易商)出于扩大税收抵扣目的,突击采购上游高税产品、对原材料的补库需求突增,导致中上游企业加紧生产,对之后数月形成透支、有去库的压力,4月这些需求消失导致生产回落。体现在PMI的原材料库存和产成品库存上比较明显,3月突然上升、4月下降(图6),而且原材料库存的波动更大,也反映这一效果集中在原材料。经济高频数据显示生产回暖快于需求改善,库存开始堆积、原材料购进价格下降,有对外出口的压力。供给侧放松叠加增值税减税主要提高了中游的采购商利润,但是往下游的价格传导并不顺畅。

从进口的角度,3月进口偏低、4月进口偏高。其中4月增加较多的是一般进口贸易(从-11.7%到4%),其商品定价权在国外,一头在外,一头在内。所以贸易商的进口总价不变,但是缴税少、成本降低,所以倾向于在4月后增加进口。而对两头都在外的加工贸易,进项税金全部抵扣、退税,而且国际贸易难以像国内钢铁贸易商那样精准择时,所以4月加工贸易进口增速没有太大变化。

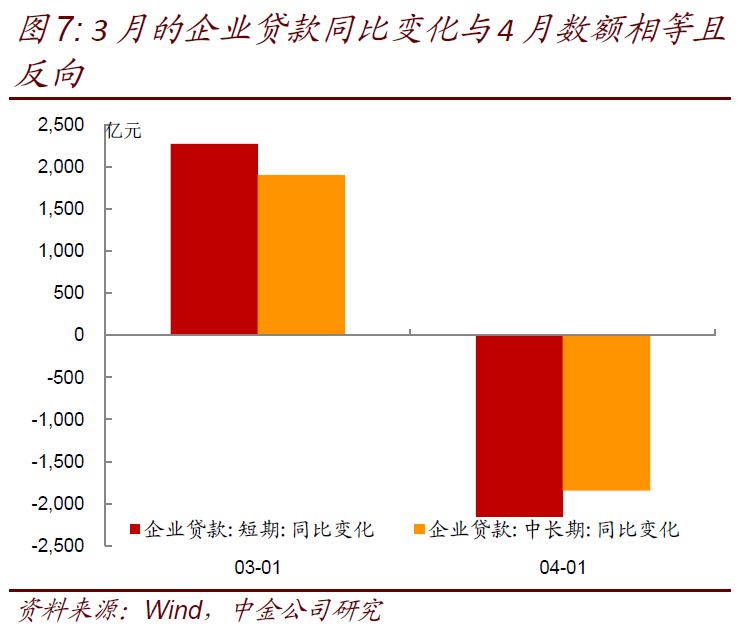

信贷数据从另一个角度反映了税率变动下的企业融资行为,4月M1的回落、企业短贷的下降,或与税率下调、增加抵扣行为,带来的备货和生产节奏调整有关。一个有趣的发现是,3、4月企业短贷和长贷呈现了恰恰相反的同比变化,3月企业短贷同比多增2272亿,4月同比少增2154亿(图7),我们统计了2008年有该数据以来,就没有发生过类似的“巧合”,只能用税率变动的系统性原因来解释。所以企业贷款先增后减,主要是3月企业提前备货的资金周转,3月企业多贷的款,4月就予以偿还。

对财政收支的影响

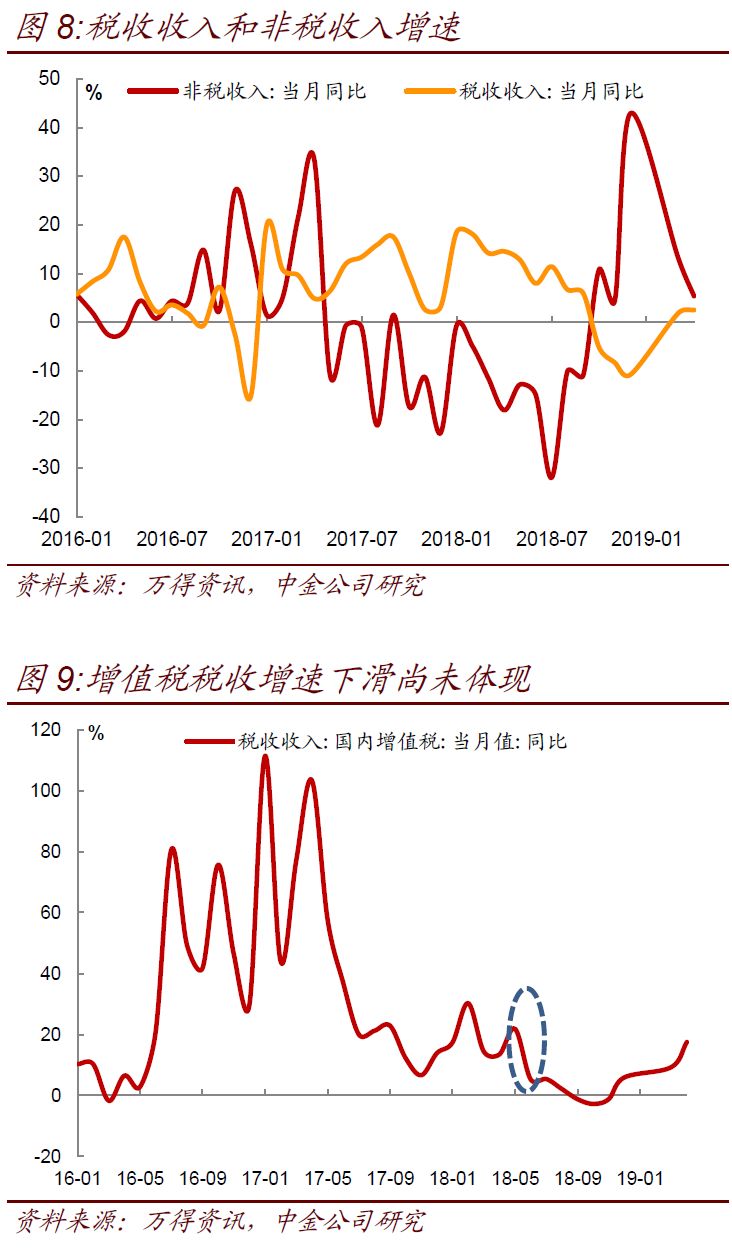

降增值税使财政收支压力进一步加大。4月财政收入同比增长2.8%,较3月回落1.2个百分点。财政收入增速回落主要受到非税收入下降影响,非税收入增速由3月的13.3%下滑至5.4%,降费对财政收入的影响已经开始显现,而税收收入则加快0.6%个百分点至2.5%,主要是受到增值税下调的滞后影响(图8)。

虽然4月1日起开始下调增值税率,但4月增值税收入增速却逆势提升8.2%至17.5%(图9),较3月明显加快,主要是下游企业要求上游企业在3月集中开票,因此4月增值税收入集中入库,使4月增值税收入增速尚未反映增值税调降的影响。但预计5月起降增值税对税收收入增速的拖累将开始显现。从去年5月1日下调增值税率对增值税收入的影响来看,当时下调增值税率1个百分点后18年5月的国内增值税收入增速较4月大幅上行8.4%至21.8%,但6月的增值税收入显著回落至5.3%,而对应的财政收入增速也由5月的9.7%显著回落至3.5%。若参考当时增值税收入增速的变化,则5月的增值税收入增速将大幅下滑至0-1%的水平,考虑到今年降增值税3个百分点而18年只降1个百分点,因此5月增值税收入增速可能转负。

与此同时,虽然部分城市土地市场有所回暖,地方土地收入增速下滑的趋势并没有没有改变,4月政府性基金收入同比-0.8%,虽然降幅较上月明显收窄,但仍在负增长区间,在“房住不炒”的整体思路下,土地出让收入也难以持续增长,因此后续财政收入下滑的幅度只会更大。4月财政支出增速较上月继续加快,增长16%。1-4月财政支出占全年预算数的32%,创近年来新高。但后续财政收入下滑也将对财政支出增长形成明显掣肘,财政支出前高后低的态势较为确立。

总体来看,降增值税并未明显提振消费和投资。政府收入减少,企业和居民收入相应上升,但政府的收入是100%支出,而企业和居民节约下来的税钱并不一定100%支出,因此减税对经济的提振效果尚不明显,而且减税在不同行业不同企业的利润留存状况也有所不同,并非普遍都享受到了减税带来的福利。

注

报告原文请见2019年5月11日中金固定收益研究发表的研究报告。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏