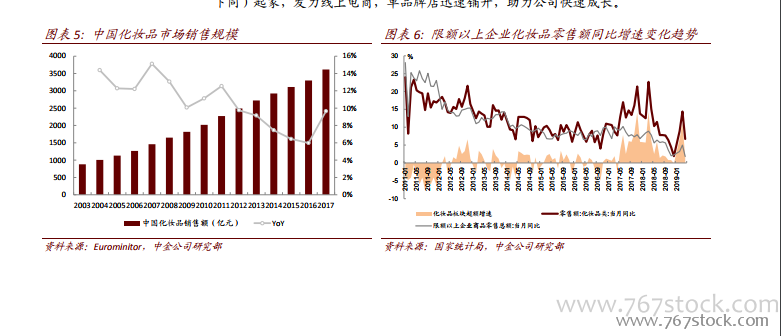

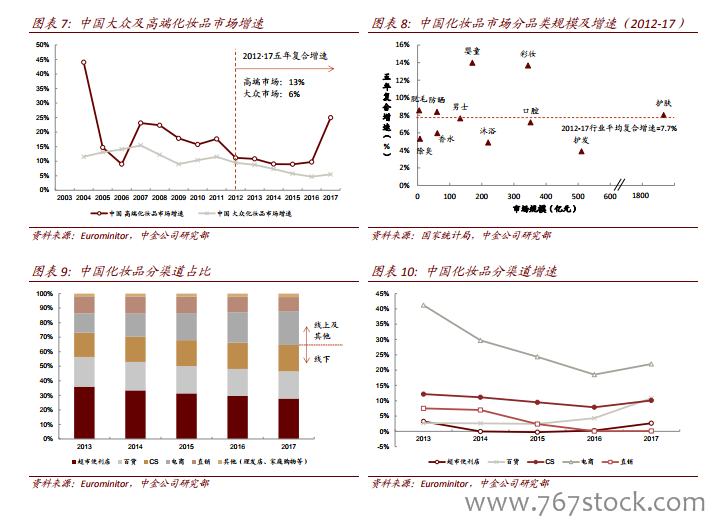

从产品看,大众美妆市场增速稳健、空间广阔:据欧睿数据,2017 年我国高端/大众化妆品市场规模占比分别为 26%/74%,2012-17 年销售额复合增速分别为 13%/6%。尽管大众化妆品市场增速稍慢于高端市场,但其规模接近高端市场的 3 倍。考虑到我国化妆品行业整体仍处于渗透率提升的快速发展期,而大众化妆品受益于广泛的受众基础和深度的渠道下沉,我们预计未来仍有望保持中个位数的稳健增速;

从品类看,护肤品类增长较快,彩妆等细分赛道迅速崛起:

从品类看,护肤品类增长较快,彩妆等细分赛道迅速崛起:据欧睿数据,护肤品在化妆品市场中规模占据半壁江山,2012-17 年复合增速 8.0%,略快于行业整体的 7.7%复合增速。受益于护肤步骤的持续增加,我们预计后续仍有望保持较快增长;此外,彩妆、面膜等品类初具规模,2012-17 复合增速分别为 13.7%/15.8%,为化妆品行业中高速成长的细分赛道,我们认为积极布局的化妆品公司有望受益其快速增长红利;

从渠道看,线上渠道高速渗透,线下渠道持续迭代:

从渠道看,线上渠道高速渗透,线下渠道持续迭代:据欧睿数据,2017 我国化妆品行业线下百货、商超、CS 等渠道合计销售占比约 65%,线上电商占比约 23%,其余为直销及其他渠道。从增速看,2012-17 年,线上电商渠道复合增速 27%,且保持高速增长势头;CS 渠道复合增速 10%,受益于渠道网点下沉,我们预计仍有望保持高个位数增速;百货、商超渠道复合增速分别为 5%/1%,受渠道老化、电商冲击等影响,增长略显乏力,但其中蕴含着网点更新迭代、运营提质增效带来的增长机会。

【备用下载】

乐晴智库搜集整理

百度 乐晴智库,更多深度行业研究资料

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏