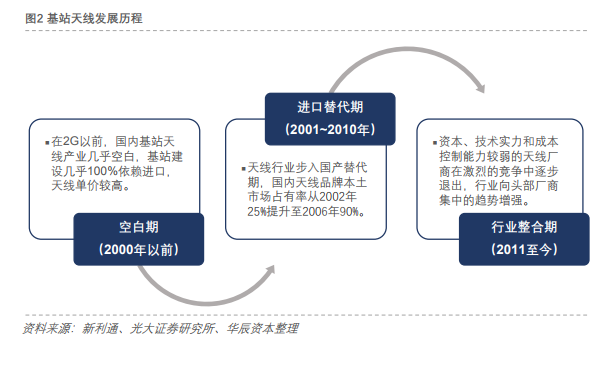

发展历程。国内基站天线市场发展主要经历空白期(2000年以前)、进口替代期(2001~2010年)和行业整合期(2011至今)。1. 空白期(2000年以前):在2G以前,我国基站天线产业几乎空白,基站建设几乎100%依赖进口,天线单价较高。2000年5月信息产业部出台《移动通信系统基站天线技术条件》,标志着我国基站天线产业的真正起步。2. 进口替代期(2001-2010年):此后10年内中国基站天线产业步入国产替代期,国内天线品牌本土市场占有率从2002年25%提升至2006年90%。3. 行业整合期(2011至今):受运营商3G-4G和4G-5G过渡期内投资放缓的影响,资本、技术实力和成本控制能力较弱的天线厂商在激烈的竞争中逐步退出,行业向头部厂商集中的趋势增强。

毫米波技术:5G天线发展的另一种技术趋势。

毫米波技术:5G天线发展的另一种技术趋势。毫米波的理论和技术分别是微波向高频的延伸和光波向低频的发展。目前处在毫米波频段上(3GHz~60GHz)的资源尚未被充分开发利用,因此5G将在毫米波频段开展技术研究。随着基站天线规模的增加,要求在有限的空间内部署更多天线而且通信的波长不能太长。

全球市场规模。

全球市场规模。1. 4G时代:14~17年的国内4G建设高峰期,总天线市场规模约320亿,对应新建的320万左右的4G基站,约一个基站的天线价值量在1万左右(3副天线)。同期海外市场规模约为130亿美元,对应200万左右4G基站。2. 5G时代:5G基站数将是4G的1.5~2倍。而5G基站天线的单体价值量或是4G的3~4倍,两项叠加(暂不考虑单基站天线数量的增加),5G时期的天线总规模或是4G的4.5~8倍,对应5000~9000亿人民币的全球市场,取中间值为7000亿。 而发展中国家4G建设方兴未艾,海外基站天线市场空间广阔。亚太、中东、北非等发展中国家目前处于4G建设期中,相应需求景气度高。

【备用下载】

乐晴智库搜集整理

百度 乐晴智库,更多深度行业研究资料

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏