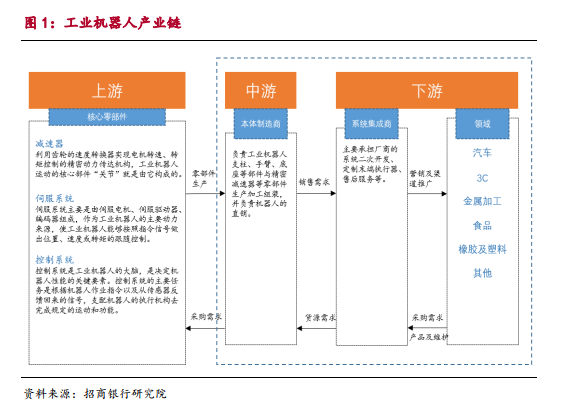

工业机器人产业链主要包括下游系统集成、中游本体制造和上游核心零部件(主要是减速器、伺服系统、控制系统)。上一篇报告中我们主要分析了产业链的市场规模和国产化替代程度。从市场规模来看,下游系统集成和中游本体的市场规模相对较大,而上游零部件只有百亿级别;从国产化替代进程来看,下游和中游的国产替代水平相对较高。下游系统集成商中本土系统集成商占比约有 90%以上,中游本体制造国产化率约有 30%左右,而上游零部件中减速器和伺服系统国产化率最低,约 10%左右,控制系统国产化率约为 15%。因此本篇报告主要聚焦于工业机器人产业链的中游本体制造和下游系统集成两大环节,上游核心零部件我们会在下一篇报告中详细论述。

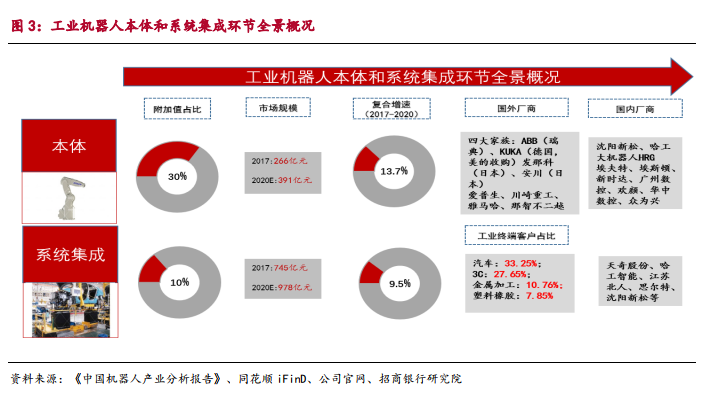

工业机器人市场规模已超千亿。

工业机器人市场规模已超千亿。中游本体制造环节在整个产业成本链附加值占比约 30%,预计 2020 年本体市场规模有望达到 391 亿元,2017-2020 年的年均复合增速为 13.7%。国外厂商以四大家族的市场份额占比最高,国内本体厂商正积极努力突破高端本体(六轴机器人、协作机器人等)领域。下游系统集成环节在成本链中附加值占比虽然只有 10%,但由于涉及到应用领域众多,其市场规模较大。预计 2020 年系统集成市场规模为 978 亿元,2017-2020 年的年均复合增速约为 9.5%,工业终端客户占比中汽车和 3C 行业占比超过一半。系统集成领域以国内本土系统集成商为主(占比 90%以上)。

当前我国工业机器人发展处于期望膨胀后的回落调整期,行业长期发展立足三大驱动力。

当前我国工业机器人发展处于期望膨胀后的回落调整期,行业长期发展立足三大驱动力。从 Gartner 技术成熟度曲线来看,曲线的横轴为“时间”,表示一项技术随时间发展经历各个阶段,纵轴为“预期”,表示技术在发展过程中预期随着时间变化的膨胀和收缩情况。根据我国工业机器人发展的历史、未来的规划以及一级市场投融资活跃度情况,将技术成熟度曲线的五个阶段与我国工业机器人的发展时间相对应。目前我国工业机器人在经历过高期望的投资过剩、地方政府盲目补贴、企业骗补、产品发展低端化后,迎来了泡沫化的低谷期,产业资本涌入开始趋于理性。

【备用下载】

乐晴智库搜集整理

百度 乐晴智库,更多深度行业研究资料

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏