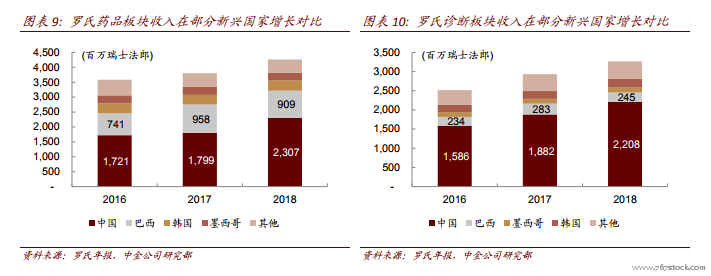

中国区收入的快速增长贡献罗氏在新兴国家区域收入的主要增长动力。罗氏主要的两大业务为药品及诊断业务板块,针对药品板块,新兴国家区域贡献收入占药品板块收入比重维持在 9-10%的水平,而中国在所有新兴国家中贡献收入排名第一且近年来增速较快。根据官方披露内容,中国区快速增长的原因之一来自多款创新药的销售额持续增长。公司营业总收入 2016-2018 年 CAGR 约为 6.0%,新兴市场区域同期 CAGR 为 11.0%,中国区收入同期 CAGR 为 16.8%,明显快于整体和新兴市场区域收入增速水平。

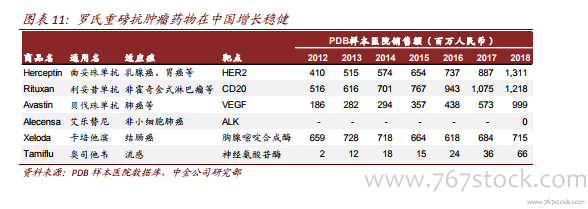

罗氏多款抗肿瘤创新药物在中国均为临床急用药。

罗氏多款抗肿瘤创新药物在中国均为临床急用药。除了重磅创新药曲妥珠单抗和利妥昔单抗外销售良好外,阿来替尼于 2018 年在国内纳入医保。根据罗氏 2019Q1 季报,公司在中国区销售收入同比增长 63%,主要来自各类抗肿瘤药物的良好放量,其中便包括贝伐珠及 2018 年才纳入国家医保的阿来替尼。

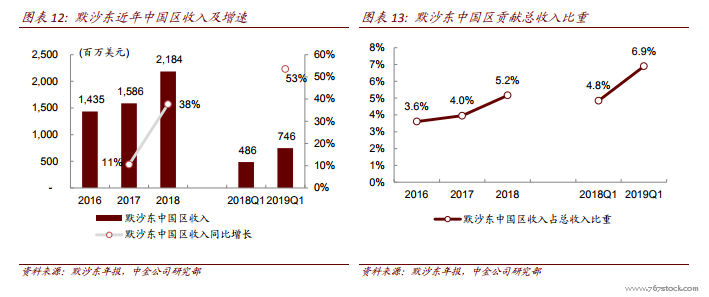

中国区贡献总收入比重较低,但收入增速较快。

中国区贡献总收入比重较低,但收入增速较快。默沙东中国区收入贡献近年来逐渐提升,且增速较快,但整体占比仍相对较低。就营业收入而言,默沙东中国区收入 2016-2018年 CAGR 约为 23.4%,远高于同期营业总收入 CAGR(约 3.1%)。此外,根据 2019Q1 季报显示,默沙东一季度中国区收入接近 7.5 亿美元,同比增长 53%(忽略汇率因素后增速约为 67%)。根据公司披露信息,一季度高速增长的主要因素是疫苗和抗肿瘤药销售增长。

【备用下载】

乐晴智库搜集整理

百度 乐晴智库,更多深度行业研究资料

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏