什么是估值?什么是价格?

估值是如何确定的?这个问题对于家里有成千本专业图书的老万来说根本不是问题。说起估值,老万可以不看稿讲两天,而且还只是入门。老万还有一个特点,就是可以把特别复杂的事情,讲的很简单。比如说,不管什么乘数法估值还是现金流折现,简单来说,估值就是支付的价格和可长期赚的钱是不是成比例。简单来说,公司股票价格2元,但是公司每年可以赚取4毛钱的利润,而且每年还分1毛钱的股利,剩下的3毛钱公司用来继续扩大再生产了。也就是说,今年4毛钱的利润,通过扩大再生产,公司明年可以希望实现5毛钱的利润,也可以创造更多的分红。鸡生蛋,蛋生鸡。估值既要包括现有资产的价值,还要考虑未来增量资产的价值。

用股票价格除以每股盈利,就是我们通常所说的市盈率了。对这个股票来说,股价1.18港币,每股收益0.28港币,PE就是4.2。也就是说,如果企业可以把利润全部用来分红,投资者4年就可以把投资全部收回来了,而且还拥有股票。再用俗话说,后面的都是赚的。

市盈率是最简单的估值指标,对专业投资者来说是不屑于看这个指标的,因为从销售收入开始,经过几十个科目调整,才是最后的每股收益指标。对于心怀叵测的管理层来说,每一个科目都可以掺点水,到最后就好比经过几十级美颜效果之后,人已经不是那个人了。就好比前几天一个豫金刚石,本来还公布预计盈利8000多万,结果业绩一公布,亏损51个亿。如果把亏损形容为挖坑,这一亏损减值是打穿了地球。但就是这样的股票,在市场上的股价还是2.33元。这到底是什么原因呢?

从专业的投资人来说,会把时间价值放在嘴边,用现金流折现这种高大上的概念来显示技高一筹。这个用简单的话来说,钱是可以产生利息的,今天的1元钱,到了明年就是1.05,到了后年就是1.1。反过来说,后年的1.1元,就相当现在的1元钱。那么只要把以后未来的现金流预测出来,每年折现一下,不就是现在的价值了吗。对于这个复杂的问题,老万也做了,就是因为做出来的价格是2.8元以上,老万才放心买的股票。这个倒不是重点,重点是到底为什么股票价格会一直下跌呢?想破脑袋,老万觉得以下几个方面都是原因。

股票价格偏离股票估值的原因

1. 大环境不好

大环境不好,是最好的一个理由。什么是大环境,也是专业人经常挂最嘴边的系统风险。什么代表系统风险呢?对港股来说,就是恒生指数。老万买入股票的时候,恒生指数是30844点,到4月15日收盘,恒生指数是24145点,下跌了21.7%。但是这个股票从1.8港币到现在1.18,竟然下降了34%。所以,大环境是不好,但是跌的比大环境还惨,那就不能怪大环境不好了,但是可以把部分原因归因于大环境。

2. 流动性差

流动性差肯定是影响股价的原因。老万买这个股票的时候,就是因为这是港股通标的。但是,因为股价下跌,导致流通市值低于50亿港币,在2018年9月10日被剔除出去港股通了。这意味是什么!意味着老万不能补仓了!意味着大多数和老万一样的投资人,想补仓也补不了。股票受价值影响,也受供求关系影响。所以,9月10日当天,股票下跌了4.5%。

流动性差的另外一点就是买卖交易不活跃。在目前这个价格下,对老万来说打死也不卖,对其他投资人也是。所以,股票成交量也就几十万股,交易金额不超过100万港币。说实话,按这个挂盘的数量,老万持有的股票数量都可以砸个跌停出来。

这样低的股价,也说明在某种程度上是虚低。因为但凡有人希望大笔买入,别说上千万的资金,但凡上百万的资金可能就涨20%了。不是别的,就是因为大家套的太深了,愿意在这个位置卖出的人不多。说到这里,老万要再卖弄一下专业水平,股票价格代表的是少数股权价格。在这种情况下,对企业价值的整体衡量是低估的。比如说,这家公司要想私有化退市,按现价可以实现吗?肯定不可以,没有股东会同意按现在的价格私有化。

最近两个月,和这家公司业务类似的另外两家公司,一个是中广核新能源和华能新能源,都是因为估值低,股价长期低于净资产,最终以私有化退市为终局。当然,私有化的价格不菲,消息公布前,中广核新能源的股价在0.98港币,最低的时候0.82港币,私有化消息公布后,当天上涨27%,现在的价格是1.6港币。所以,老万也真希望这个股票赶快私有化算了,不如回到A股,价格至少3元起吧,别说还是人民币,要是按照20倍市盈率计算,那就奔5元了。

3. 管理层水平低吗?

股价这么差,大股东增发的时候到还是按照净资产价格增资了一次。真的是因为管理层管理水平低吗?要说管理层水平低,这点老万也不相信。毕竟公司负责了北京城50%以上的供电和供暖,在北京这地方,要说管理层水平低,出个事故,可能北京市市长都会受影响。所以,老万在北京这么多年,也没听过电厂有什么事故,这代表管理层在生产管理上还是比较专业的。

话就说回来了,管理层有动机去维护股票价格吗?如果生产出事故,乌纱帽没了,所以管理层要确保安全生产。如果股价下来了,影响管理层工资吗?答案是不影响。既不影响工资,又不影响业绩考核,那为什么要关心股票价格呢?所以,从动机上来说,必须要保证管理层和投资人的利益一致,也就是说股价上升,对管理层有实际的利益好处,甚至是股价上升远远超过工资水平,这才有动力。而且必须是能够有决定权的大领导,同时有激励才可以。

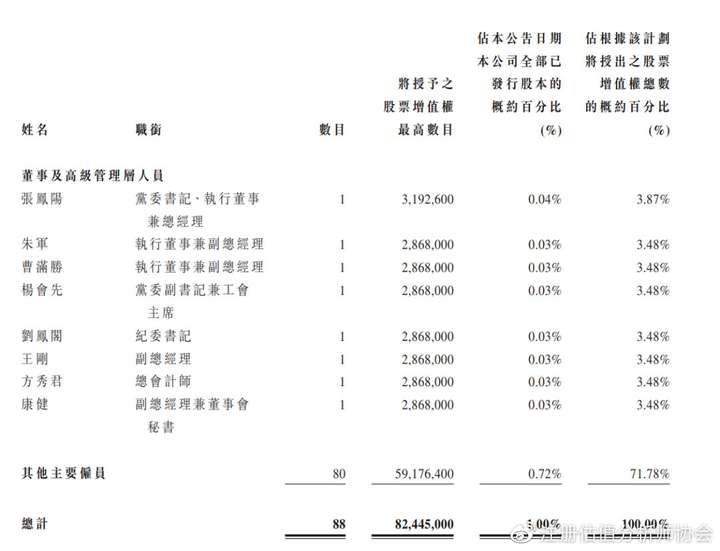

好在,这个事情在最近出现了转机。3月31日,公司公告授予88名董事及高管人员H股总股数1%的增值权。这是什么意思,也就是说基准股价确定之后,股价再涨1分,这些高管也就获得对应股数的1分钱。这样一来,管理层的激励就和投资人的利益一致了。对这个激励,到底有没有激励作用呢?可以看下面的这个表。最高授权的数量为319.26万股,也就是说每股涨1元,就可以兑现319.26万元。这对领导来说,肯定是一笔有吸引力的收入。别忘了,现在的股价才1.18港币,离净资产2.75元还远,如果是回到A股,股价涨3元或4元,对领导来说就是1000多万人民币了。不得不说,这个政策让老万有了些憧憬。要不是不能补仓了,老万真有再追加的冲动。

4. 有没有故事?

说到这里,老万心里一激灵。是啊,股票都是需要有故事的,动辄市场有数万亿,可能才能受投资者追捧。这个股票有啥故事可讲呢?对这种发电类资产,电价不能随意涨,资本驱动型,公用设施行业又不允许有暴利,所以真的没有啥故事可讲。不像是瑞幸咖啡那样,只要资本的钱到位了,很多人就会憧憬美好的未来。如果企业资质再好一些,比如茅台酒,很多人买了就当是黄金来储存,这意味着什么,这意味着这就是硬通货,简直是货币,而且每年升值。可以说,茅台酒已经脱离了产品的价值。至于是几十倍的PE或是1%的股息率没有人关心,只要股票价格一直涨,谁还关心股息这点钱。不过,也就是因为茅台酒太暴利了,做假酒的一直存在。

5. 投资者偏好

投资者偏好是很难把握的主题。按理来说,香港的资本市场成熟度要远高于A股。特别是没有涨跌停限制,有时也会出现股价一天下跌80%的情况。所以,对港股市场来说,对投资者要求更高。对不同的投资者来说,如同每个人的审美观点,各有不同。

老万分析来分析去,觉得这个股票依然是低估,但股票价格为啥就是不涨呢?老万突然意识到了一个问题,这也和上面的流动性有关。即使有机构希望买入,但是流动性不足,如果要大量买入,那么价格可能上涨50%或更多,也未必能买到有效的仓位。对个人投资者来说,也是一样,特别是股票已经从港股通里面剔除出去的情况下。那香港的有钱人为什么不买呢?在香港市场整体估值较低的情况下,可选择性太多了。别忘了,老万还有另外一只股票,也是港股。准备下一篇文章再接着说。考虑到已经私有化的华能新能源和中广核新能源,只能说电力资产不是香港投资者的偏好。

管理层怎么做

既然管理层马上就可以获得股票的增值权,那么管理层的利益就已经和股价绑定在了一起,那么怎么做,才能获得市场认可,继续提升股价呢?老万绞尽脑汁,想了几点。

1. 故事及成长

首先一定要有故事或是说起来大家似懂非懂的概念。比如说智慧能源,人工智能电力。什么是智慧能源,请法师在电站开个光,是不是就更智慧了。总之,管理层要立足本业,而且又是在北京这么中心的位置,对这些时髦的词汇要多研究研究。不一定要投资,但是一定要喊喊口号,喊喊定位。比如说成为中国第一家综合智慧能源平台等等。比如,管理层正在拓展的氢能研究,就是一个不错的市场趋势。其实,这就涉及到了一个定位的问题。

概念归概念,体现在财务指标上面,还是需要成长。无奈,这属于资本驱动。老万看到公司也在积极拓展海外的电力项目,其实海外的电力项目赚钱的也不容易,虽然发展中国家可能收益率高点,但这高一点的回报率也完全被汇率贬值吃掉了。多少中国企业投资海外市场,回报率是比较高,但是汇率的贬值速度吃掉了全部的利润。

所以说,还是要立足国内市场,海外市场拓展采取相对保守的态度。

2. 股东结构及投资者偏好

问题提出来了。但是对于电力这种资产,确实也有难度。目前的股东结构北京的能源集团占了大股。对于体制内的公司来说,就是领导想做事情,受制于体制可能也无法执行,这次的股票增值权也算是一个突破了。既然前面提到了智慧能源,可以继续引进百度、腾讯及阿里这样的互联网企业成为股东。他们肯定也愿意投资能源企业,更何况公司的绿色能源已经超过了50%,对这些互联网企业来说也是很好的宣传。如果说谷歌持有大量的电力资产,你或许不信。

另外对于是否有必要继续保留在香港的上市,也需要管理层认真思考。不管从哪个角度来说,香港的吸引力都已经大幅下降了,更何况估值对企业的未来发展没有任何好处。前面的央企都已经做出了表率,对地方国企来说,还有什么不跟随的理由。

3. 资本结构与股东回报

在企业的300亿负债中,流动负债约140亿,显然这个和电力资产的长期收益属性是不相配的。短期负债虽然有财务成本低的好处,而且作为国有企业,获得银行融资相对比较容易,不会出现向民营企业那样有个风吹草动就可能出现银行断供的问题。所以,虽然不健康,负债与资产不是很匹配,考虑到国有属性,风险应该可控。负债比息税折旧摊销前利润约为5倍,甚至还可以有继续提升的空间。

对股东回报来说,既然股票价值低估,管理层要坚定的向市场传递积极信号。股价低就实施股票回购,或继续以不低于净资产增发新股,为公司的发展继续提供股东支持。另外,在保持稳定的分红政策情况下,也可以根据公司安排特殊股利,给予市场惊喜。因为特殊的政策,或是打破市场预期的利好,会对股价带来明显的提升作用。哪怕派发一次特别股息,市场价格也会在很长时期内保持一定的溢价。因为,这也代表了管理层开始重视投资者的回报。

写到这里,老万想来想去,最好的方式还是继续持有这只股票,并期待管理层获得股权增值权后,采取有效措施,促使股票价格回归价值。1.18,这是老万写这篇文章的时候股票收盘价格。说到这里,老万要继续看看另外一只港股了。

(未完待续)

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏