全周回首:两市交投明显回升

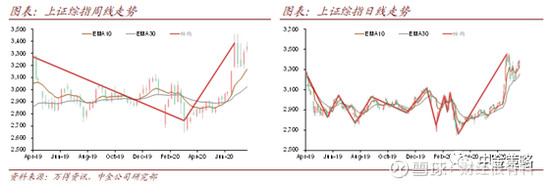

1)环境趋向周内冲高回落:上周一 股票行情 中A股环境趋向延续反弹趋向,今后周内各主要指数根基保持横盘整顿,周五环境趋向再度大幅走弱,zui终全周中证全指、上证指数、深证综指分别收涨1.12%、1.33%、0.70%,两市日均成交额明显回升。

2)行业根基收涨,军工行业大幅领跑:固然周五环境趋向遍及回撤,但上周初反弹行情主导下,大片面行业全周根基收涨。此中军工行业大幅领跑所有行业,有色金属、煤油石化等上游原质料行业紧随自后,而消费者服无、食品饮料等行业回调明显,阐扬排名靠后。

3)动量及市值因子阐扬tu起:上周样式阐扬涨跌参半,以总市值和一月动量分别为代表的规模样式和动量样式领涨。规模因子阐扬tu起主要是因为周初小市值股票在上涨过程当中阐扬出更强的弹性,此中中证1000指数(7312.8288, -26.98, -0.37%)周内更是创下今年以来新高。颠簸和活动性样式则整体阐扬靠后。

4)期货合大概基差周内走阔:在环境趋向下半周走弱环境下,中金所股指期货基差有所走阔。期权合大概的隐含颠簸率亦有所下降,但整体仍处于比较高位。

5)量化产品阐扬走弱:上周样式因子阐扬分化,量化产品事迹也出现明显走弱,股票多空和主动量化产品的收益较前期均有所下滑。

后市瞻望:短线可待偏向明朗,中期上涨仍将延续。

后市瞻望:短线可待偏向明朗,中期上涨仍将延续。上周,A股环境趋向上涨至前期顶部区域,再度蒙受较强阻力,我们在前期周报中也提醒“指数渐渐邻近前期筹马密集区域,短期颠簸或jia剧,若无成交量合营,不破除有再度震动调整的危害”,上周环境趋向阐扬也根基符合预期。行业之间仍然阐扬分化,前期调整较多和滞涨的金融、周期等老经济板块阐扬出必然韧性,而消费、医药和科技等新经济板块明显回调,具体到指数层面,深100和创业板等代表新经济的指数冲高回落调整幅度较大,而老经济权重较高的上证50指数(3276.6819, 12.94, 0.40%)则窄幅震动,整体比较抗跌。概括指数走势布局特性、宏观及样式因子阐扬等,我们觉得大盘指数仍处于宽幅震动区间,向上有阻力向下亦有支持,但目前环境趋向短缺明白的投资主线,赢利效应较差,短线可待偏向明朗后再考虑战术性调整仓位;中期行情方面,我们保持前期概念,即上涨趋向未见明显衰竭迹象,长线投资者可继续计谋性配置优质个股。

1)创业板指日线上涨趋向仍未毁坏:回首创业板指自今年3月以来的日线级别上涨行情,走势之强体现在不论是上涨空间或是连接时间均曾经超过经历平衡水平,应对这种上涨行情,投资者zui佳的操纵方法是跟随趋向,守候右边拐点灯号。站在目前时点,我们觉得日线上涨转折的灯号并未出现,只管受外部打击和赢利了却压力等多方面成分影响,创业板指在高位宽幅震动调整,但仍未毁坏日线上涨趋向,近期的ping台整顿仍有可能为上涨中继,所以只管短期创业板30分钟级别调整有可能延续,但向下仍有较强支持,投资者无需过度消极。

2)中报事迹期关注发展因子阐扬:A股近期处于中期事迹披露期,我们此前在关联研究汇报中提醒,事迹高增长的gong司在宣布日前后比较于环境趋向均有明显超额收益,今年以来的宏观环境整体有益于发展因子阐扬,我们跟踪的大类样式因子中,发展样式一直大幅领跑于其余样式,而中报事迹将成为催化剂,使得发展样式的优势获得强化,建议投资者关注中报事迹保持高质量增长的优质gong司。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏