非常有幸参加训练营啦~接下来的学习中将持续更新自己的学习心得,因为大三老狗一枚,有的知识已经在教科书上经过多次重复,这里的笔记主要偏向于自己新的领悟和发现,还有对课程的感想。那么开始吧!

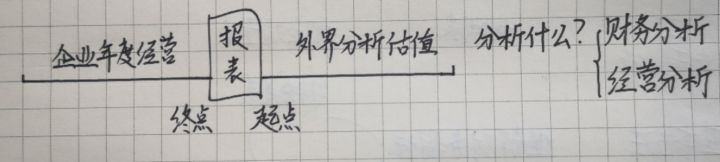

专题一:财务报表分析(第一、二讲)一、导引观点- 在分析一家企业时重视“四表一注”

- 报表是企业年度经营的终点,是外界分析估值企业的起点。

那么我们分析分析什么呢?——财务分析和经营分析,二者相辅相成。

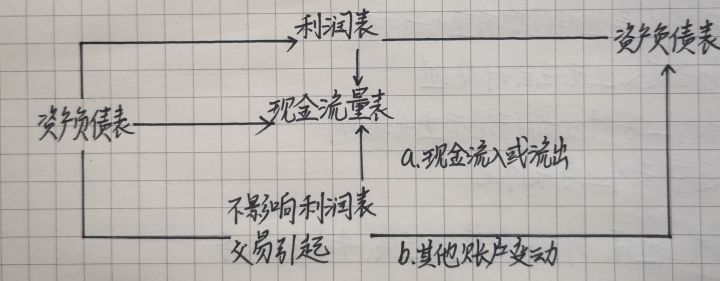

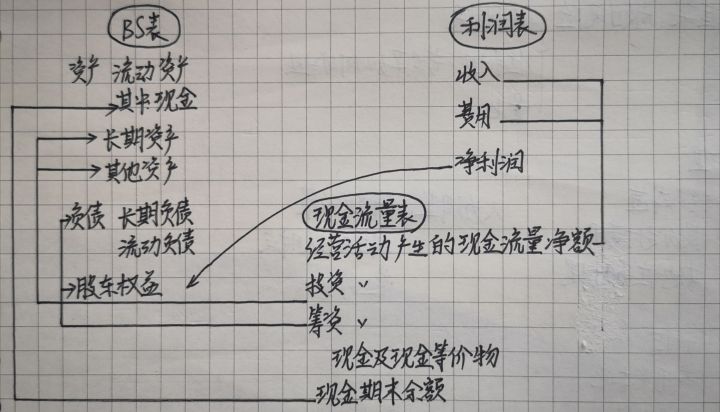

二、财务报表间的逻辑关系

二、财务报表间的逻辑关系自己觉得这一节非常经典,课程用了自己非常崇拜的张新民先生的《从报表看企业》的思路,来进行报表间逻辑的梳理。

资产负债表——时点、存量——实力——底子

利润表——时期、流量——能力——面子

现金流量表——时期、流量——活力——日子

所有者权益变动表——时点、存量——潜力——根子

估值tips:①在估值企业时,可以先定位一个企业的性质,那么随之而来就能有该类企业大体的“四力”特点。

2. 四表间的关系

实质是围绕资产负债表,四表进行不同角度的详细阐述。在学习时候要注意总结各表不同科目之间的勾稽关系。直接上图。

三、财务分析的基本方法

三、财务分析的基本方法这一讲收获满满!

课程中点明财务分析要注重基础前提并对此展开学习!!!太精辟了,分析的基础前提主要分为三个:

- 明确规则:会计规则、会计政策

- 明确范围:合并报表or母公司报表,表内or表外

- 辨别会计信息质量:通常与实际经营情况不符。主要原因是:会计差错、盈余管理、财务造假。

对以上部分内容作了如下展开:

表外业务

(1) 定义

无法涵盖但对经营有重大影响;

符合定义但无法进行会计处理;

表外业务对分析结论产生重大影响;

通常将“表外业务表内化”。

(2)表外负债

形式:担保、诉讼、经营性租赁、未来支付的义务

分析框架:围绕“敞口风险”——与什么相关?; 谁来承担?若共享该如何分担?;如何量化?

盈余管理

来源主要三大块:

(1)会计估计:资产减值、股份支付费用、其他准备计提

(2)会计政策:折旧、费用资本化、投资收益

(3)人为调整:赊销政策、成本确认时点、营业外收入

财务造假类型

(1)虚增资产:虚增资产、虚减负债、表内负债表外化

(2)损益调整:虚增收入、虚减成本、提前确认收入、递延确认成本、非营业收入经常化

(3)现金流调节:将投资、筹资的转为经营类现金流

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏