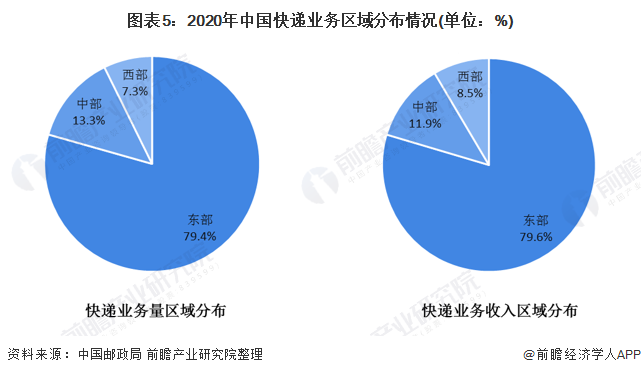

东部地区规模最大 中部地区增速领跑

我国东部地区经济发展相对发达,物流基础设施建设更为完善,电商互联网经济相对活跃,因此我国东部地区快递业务量和快递收入远高于中部和西部地区。2020年份地区来看,东部地区快递业务量为661.86亿件,占全国的比重为79.4%,快递业务收入为7001.1亿元,占全国的比重也为79.6%,快递业务规模远超中西部地区。

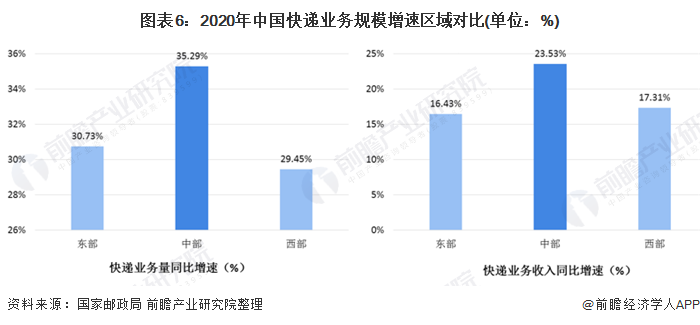

值得注意的是,中部地区快递业务规模增速领跑其他地区,2020年中部地区快递业务量同比增长35.29%,高于东部地区的30.73%和西部地区的29.45%;中部地区快递业务收入同比增长23.53%,高于东部地区的16.43%和西部地区的17.31%。

快递市场下沉趋势明显

从国内主要省份和城市快递业务量行业集中度来看,2013-2019年期间,快递业务量前五省份的行业集中度CR5从68.4%降到65.9%,而快递业务量前十五城市的行业集中度CR15东62.0%降到56.5%,反映出快递行业逐渐向下沉市场转移趋势明显。。

从国内非省会城市业务量来看,非省会城市业务量占比逐年增长,从2013年的47.8%上升到2020年上半年的62.9%,提升15.1个百分点。随着快递网络不断向三四线城市与农村市场拓展,下沉市场的快递服务更加便捷高效,普惠化程度不断提升。2020年初,受新冠疫情影响,传统农产品物流渠道受阻,快递行业在农产品流通过程中起到重要的支撑作用,大大促进农产品快递业务量增长,下沉市场成为目前快递行业增长的核心动力。

农村快递基础设施建设逐步完善

为深入贯彻落实《中共中央国务院关于实施乡村振兴战略的意见》《乡村振兴战略规划(2018-2022年)》重大决策部署,持续提升邮政业服务“三农”能力,加快推进农业农村现代化,2019年4月15日国家发改委、邮政局等部门联合发布《关于推进邮政业服务乡村振兴的意见》,在农村快递发展方面提出,到2022年快递服务乡乡有网点、村村通快递,实现建制村电商寄递配送全覆盖。深度融入现代农业体系和乡村产业发展,县域邮政业供给能力和供给质量显著提高, 涉农寄递物流产品丰富,打造一批服务现代农业示范项目,有效促进农民持续增收和巩固脱贫成果。

从农村邮政及快递服务营业网点建设来看,2015-2019年邮政营业网点建设从6.3万处增长到10.5万处,2019年农村快递服务营业网点达到6.5万处,“快递下乡”、“快递进村”工程加快推进,农村快递服务能力明显增强,助力脱贫攻坚和乡村振兴。

注:国家邮政局未公布2016年及以前农村邮政及快递网点建设数量

以上数据来源于前瞻产业研究院《中国物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案,更多

物流行业相关规划、项目及

数据分析请参考于

前瞻物流产业研究院。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏