3月A股市场剧烈波动,新股上市首日破发的现象也越来越频繁。Choice数据统计,截至3月23日收盘,本月上市的28只新股中已有8只上市首日跌破发行价,创2012年6月以来单月新高,破发率高达28.57%。其中,思林杰、首药控股、软通动力、理工导航等六只个股跌幅超过10%,打新稳赚不赔的“神话预期”正成为历史。

数据来源:Choice数据

比较发现,破发的新股有6只是上交所科创板股票,2只是创业板股票,而这些个股普遍存在发行市盈率偏高的问题,例如,莱特光电发行市盈率133.71倍,远高于行业平均44.27倍的水平,首药控股、格灵深瞳还未实现盈利。此外,3月A股整体环境不好也在一定程度上加剧了新股破发的现象。

年初以来已有16只新股破发

如果把时间延长至年初,上市首日破发新股数量已经达到16家,和去年全年的16家齐平。新股破发正向着常态化的方向发展。

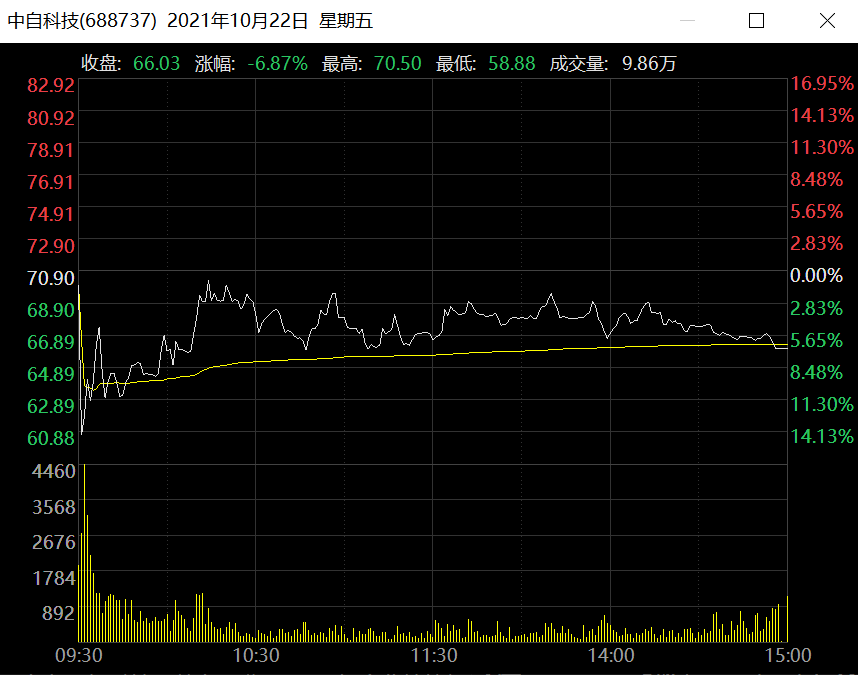

2021年10月22日,科创板股票中自科技迎来登陆A股市场的首秀,该股发行价格70.90元/股,上市首日收盘价66.03元/股,下跌6.87%,正式拉开了本轮新股上市首日破发的序幕。

数据来源:Choice数据

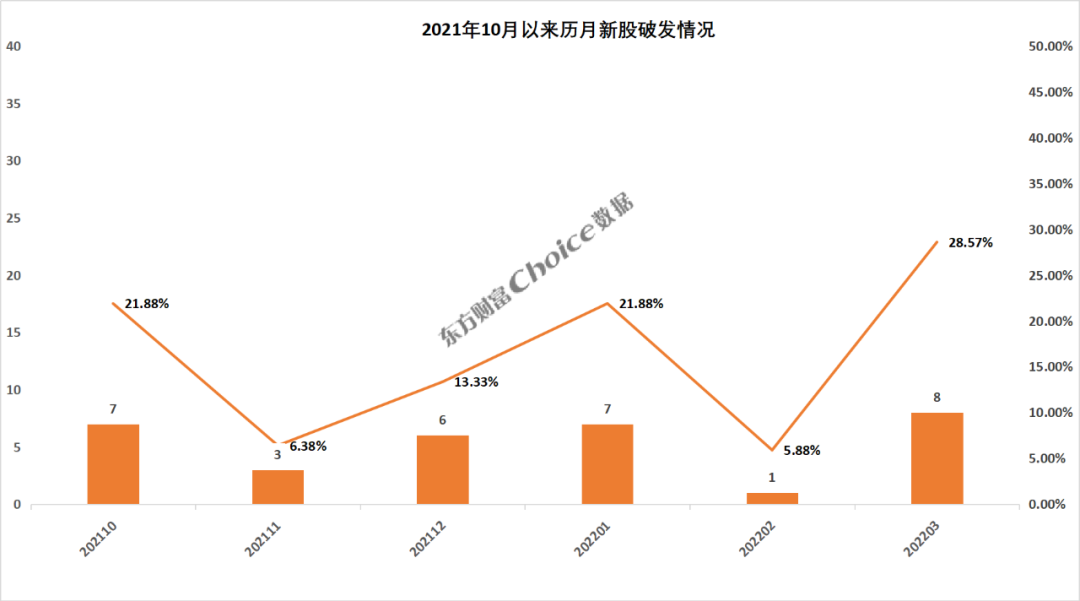

紧接着,可孚医疗、中科微至、新锐股份等6只股票先后破发,10月破发新股数量来到7只,破发率21.88%;11月、12月破发数量分别为3只、6只。进入2022年,新股破发势头有所加剧,截至3月23日收盘,已有16只新股上市首日破发,破发率达到28.57%的新高水平。

数据来源:Choice数据

本次新股破发始于2021年10月,除了跟市场环境、新股估值水平相关之外,与询价规则的改变也有着直接的联系。2021年9月18日,证监会发布了《关于修改<创业板首次公开发行证券发行与承销特别规定>的决定》,将高价剔除比例从不低于10%调整为不超过3%,不低于1%。新规下,高价剔除比例的下降导致部分新股发行价格偏高,一定程度上催化了9月之后上市新股的破发。

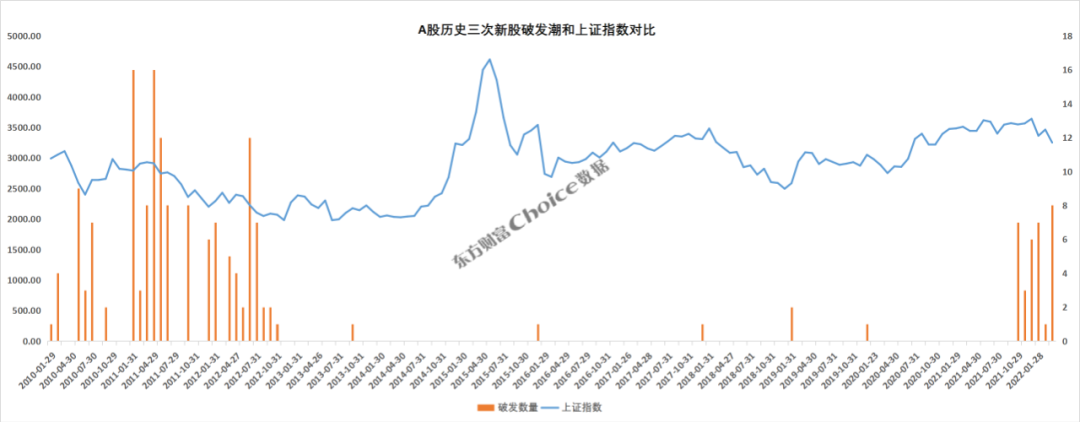

A股历史三次新股破发潮

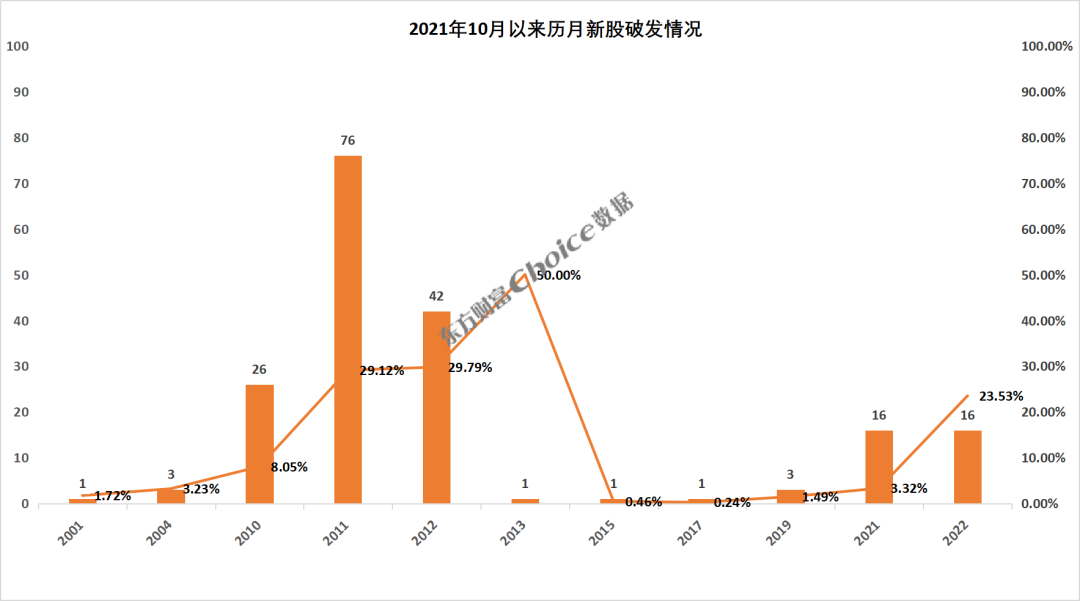

Choice数据显示,截至目前,A股历史上出现过三次新股破发潮,分别出现在2010年、2011年和2012年,这三年上市首日破发的新股分别达到26、76、42只。

从破发率来看,2011年、2012年、2013年和2022年均超过20%,2013年破发率达50%跟当年上市股票数量少有关。

数据来源:Choice数据

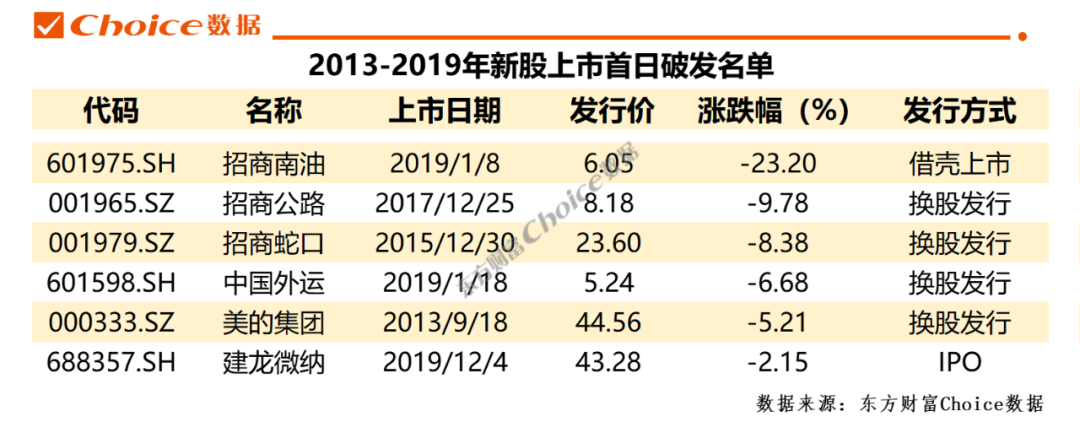

2013年全年仅上市美的集团、浙能电力两只换股发行的“新股”,其中美的集团上市首日破发,导致当年新股破发率高达50%。2014年全年无新股破发。

之所以出现这种情况,是因为2012年11月2日浙江世宝上市后,证监会开展声势浩大的IPO自查与核查运动,IPO暂停至2013年年底。为配合此轮新股发行体制改革,沪深交易所针对新股上市首日,股价涨幅和盘中临时停牌等作出明确规定,规定自2014年1月起,新股首日股价最高涨幅为发行价的44%。这一规定终结了新股上市首日被爆炒的局面,大大降低了新股上市首日的破发概率。

2015年、2017年各出现一次新股破发,均属于换股发行的招商蛇口、招商公路。2019年出现3次新股破发,分别是借壳上市的招商南油、换股发行的中国外运和科创板股票建龙微纳。

数据来源:Choice数据

因此,新股发行制度的变化从源头影响了新股破发数量的多少。接下来,我们就从新股发行制度、当时市场环境、发行估值等角度来分析影响新股破发的因素。

新股发行制度改革回顾

A股市场成立以来,新股发行制度改革经历过五个阶段,第一阶段是1990年至2000年的行政审批制,这一阶段股票发行采取的是行政审批制,期间大量国有企业通过改制完成了上市融资。第二阶段是2001年至2004年,这期间,公司上市由券商进行辅导,由证监会发审委审核。第三阶段是2005年至2013年,这一阶段首次公开发行股票的公司及其保荐机构应通过向机构投资者询价的方式确定发行价格。第四阶段是2013年至2019年,这一阶段是注册制过渡阶段,2013年11月30日,证监会制定并发布《关于进一步推进新股发行体制改革的意见》,逐步推进股票发行从核准制向注册制过渡。第五阶段是2019年以来,2019年3月2日证监会发布了《科创板首次公开发行股票注册制管理办法(试行)》,注册制时代正式来临;2020年6月12日,证监会发布《创业板首次公开发行股票注册制管理办法(试行)》;2021年9月3日,北交所注册成立,全面注册制稳步推进。

股票发行核准制即所谓的实质管理原则,按照要求,证券的发行不仅要以真实状况的充分公开为条件,而且必须符合证券管理机构制定的发行条件。符合条件的公司,经证券管理机关批准后方可取得发行资格,这一制度的目的在于禁止质量差的证券公开发行。而注册制是把发行权力交给市场,由市场去判断发行人的风险和投资者价值,这就会出现一些整体质量一般的公司实现上市,增加了新股上市破发的可能性。

从第四个阶段开始,刨除换股发行和借壳上市股票的破发,IPO新股便没有出现过上市首日破发的情况。导致这一情况的主要原因正是交易所规定2014年1月起,新股首日股价最高涨幅为发行价的44%;同时,2014年1月12日,证监会曾紧急发布《关于加强新股发行监管的措施》,对于发行市盈率高于同行业上市公司二级市场平均市盈率,发行人和主承销商应发布投资风险特别公告,这就控制了新股发行估值偏高的现象。

2019年,科创板的开市标志着注册制时代的来临,因科创板允许尚未盈利企业上市,同时规定新股上市后的前5个交易日不设价格涨跌幅限制,使得首日破发再次成为可能。12月4日,建龙微纳上市下跌2.15%,成为2013年以来第一只首日破发的IPO新股。

市场环境对新股破发有何影响

自2021年10月22日中自科技破发以来,连续六个月都有新股破发出现。其中,2021年10月、2022年1月、3月破发数量最多,有意思的是,这三个月上证指数分别下跌0.58%、7.65%、6.12%,其余三个月破发数量较少,当月上证指数均实现了上涨。可见,市场强弱对新股破发也有影响,当行情较好时破发数量较少,当行情较差时破发数量也会随之增多。

数据来源:Choice数据

同样的规律也适用A股历史上的三次破发潮期间。2010年,希腊债务危机蔓延至整个欧洲,出于对通胀的担忧,国内上调存款准备金率,市场流动性趋紧,A股全年走弱,上证指数下跌14.31%。在国内外市场悲观预期的影响下,26只新股上市首日破发。

2011年,市场环境继续恶化,经济下行趋势确认,流动性紧缩局面也没得到缓解,“钱荒”问题显现。最终上证指数全年下跌21.68%,破发新股数量飙升至76只。

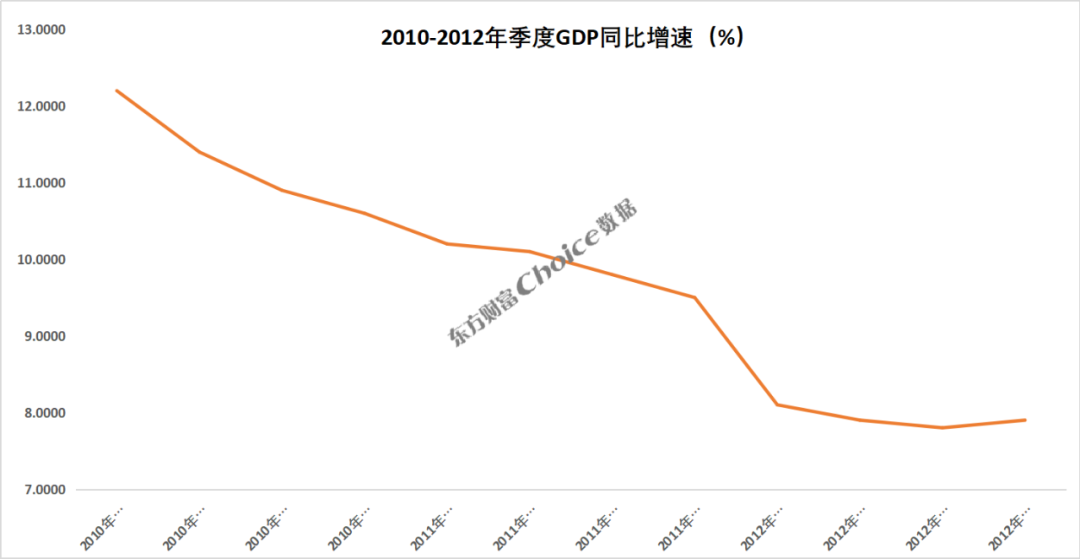

2012年,经济指标进一步下滑,GDP季度增速跌破8%,但随着降准降息等政策红利的释放,上证指数探底回升,全年上涨3.17%,破发新股数量42只。这三年,GDP季度增速从2010年一季度的12.20%下滑至2012年四季度的7.90%,上证指数从3277点跌至2269点。

数据来源:Choice数据

高估值对新股破发的影响

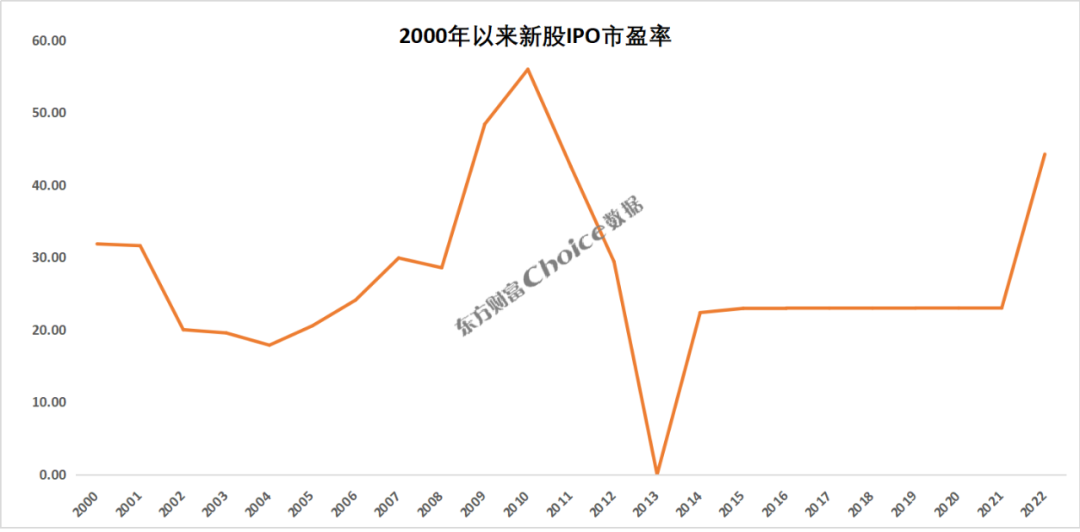

2021年10月以来 A 股破发的主要原因是询价规则的改变使得发行估值有所提高,发行市盈率过高大大降低了新股上市后的溢价空间,破发概率随之增大。

Choice数据统计2000年以来历年新股首发市盈率发现,2010年首发市盈率55.95倍,为统计以来最高,恰恰这一年新股破发数量增至26只;2011年首发市盈率略有下降,但仍处于42.50倍的高水平,这一年新股破发达到高潮,全年76只新股破发。

2013年IPO暂停,2014年1月12日,证监会曾紧急发布《关于加强新股发行监管的措施》,对于发行市盈率高于同行业上市公司二级市场平均市盈率,发行人和主承销商应发布投资风险特别公告,控制新股发行估值偏高的现象。之后的几年新股首发市盈率基本维持在23倍左右,IPO新股破发现象得到控制。

直到科创板开市,取消对拟上市企业盈利的要求,估值偏高的科创板股票再次成为破发的重点区域。Choice数据显示,2021年10月以来破发的32只新股中,有20只是上交所科创板股票,11只深交所创业板股票,主板股票只有龙源电力1只。

数据来源:Choice数据

总结来看,新股发行制度从发行标准、数量、首日涨跌幅等源头上影响破发情况,发行标准的降低、新股数量的增加也会相应增加破发概率,上市首日涨跌幅限制会控制新股上市首日被爆炒的局面,降低首日破发概率。市场环境则直接影响新股上市后的上涨空间,行情较好时,市场给新股的空间较大,破发概率降低,反之,则会增加。另外,新股发行估值过高会提前透支估值空间,也会导致上市后破发概率增加。

新股破发潮是市场低点吗?

有观点认为,新股破发潮之后会迎来市场的低点。但复盘历史数据发现,市场与新股破发并无必然联系。例如,2010-2012年三次新股破发潮期间,指数持续下跌,直到2013年IPO暂停之后才完成筑底。因此,在市场流动性紧缩的宏观环境下,IPO暂停往往会缓解资金紧张局面,更有助于市场底的来临。

Choice数据统计,截至目前,A股历史上共出现过9次IPO暂停。其中,1994年至1996年初的连续三次暂停后,A股迎来了长达5年的上涨行情。2004年至2006年的两次暂停后,A股迎来了史上最波澜壮阔的大牛市。

数据来源:Choice数据

【历史IPO暂停重启统计查询路径】:Choice终端-股票-专题统计-热点事件-新股改革。

数据来源:Choice数据

随着注册制的施行和新股发行制度的不断完善,IPO暂停的几率越来越小。资本市场市场化的推进,把定价权交给市场,应该允许新股破发情况的出现。这也意味着,新股发行和破发将是市场常态,打新稳赚不赔的神话将被打破。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏