一、数据来源数字经济时代背景下,数字化转型已成为各类企业的重要战略举措,企业现在面临的问题不是转不转的问题,而是如何转的问题。

在此背景下,数字化转型指标的构建成为必然。构念合理、科学的数字化转型指标有利于学者定量地研究企业数字化的相关问题,也有利于衡量企业的数字化水平。笔者较早关注到数字化转型这一新的构念,并认为其具有一定的研究潜力。在早期的文献阅读过程中,翻阅到了吴非等(2021)1月份发表在《财政研究》上的数字化转型论文,文中采用文本分析法从人工智能技术、大数据技术、云计算技术、区块链技术、数字技术运用五个子维度,底层数字技术与数字技术应用两个层面构建了数字化转型指标,这相对于采用问卷调查法和是否引入数字化工具的01变量的测量是很有创新性的。虽然《财政研究》作为一本影响力还不错的C刊,但是并没有引起学者们对该测量方法的重视。直到同年,吴非等(2021)在管理学顶刊《管理世界》上发表了数字化转型的文章,学者们才开始大量引用该文献开展相关研究,包括实业界的报道,也在引用这篇文献。那段时间,学术会议上的数字化转型文章基本沿袭了这一方法,掀起了一股定量研究数字化转型的浪潮。当然,很多数字化转型的文章其实是把以往的选题又重新做了一遍。

时至今日,虽然发表在《财政研究》上的数字化转型文章比《管理世界》要早半年,但从下载量和引用量来看,两者已经产生不小的差距,相信这种差距也会越来越大。只能感慨地说一句“酒香也怕巷子深”。

好消息是,为了打造良好的学术共享生态,吴非老师本人在内的广东金融学院国家金融学学科团队与《金融经济学研究》编辑部(国家金融学专栏)共同决定,将企业数字化转型指数的原始数据对外界公开,并每年会对该数据进行更新。

二、参考文献[1] 吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144+10.

[2] 吴非,常曦,任晓怡.政府驱动型创新:财政科技支出与企业数字化转型 [J].财政研究,2021(01):102-115.

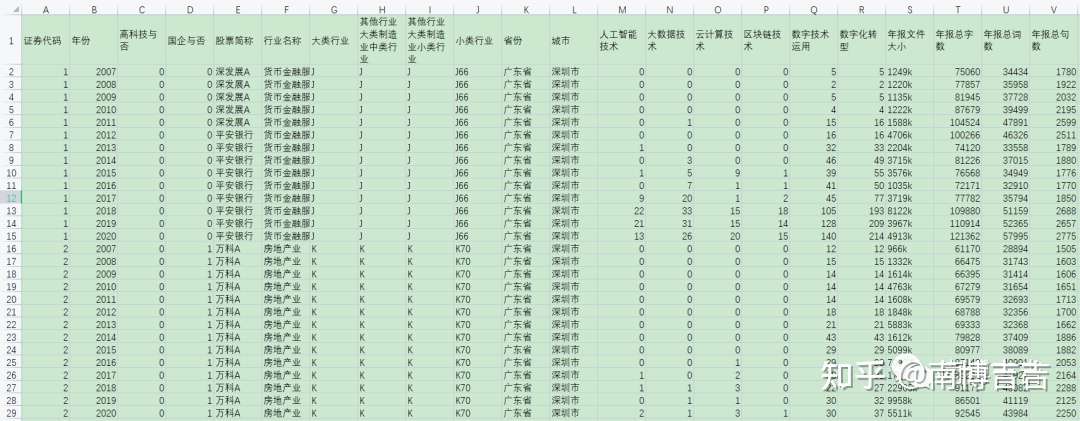

三、数据概览时间跨度:2007年-2020年。

样本企业:中国沪深两市A股上市企业。

数据字段:证券代码、年份、高科技与否、国企与否、股票简称、行业名称、大类行业、其他行业大类制造业中类行业、其他行业大类制造业小类行业、小类行业、省份、城市、人工智能技术、大数据技术、云计算技术、区块链技术、数字技术运用、数字化转型、年报文件大小、年报总字数、年报总词数、年报总句数。

四、数据链接

四、数据链接

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏