企业全要素生产率

2021最新数据

数据说明

①每一个文件夹内都有对应方法得所有内容 :原始数据+处理流程+输出结果+参考文献

②请在采用时一定要看一下计算流程,其中剔除某些行业得如果需要可以自行调整

③已经在我这里购买过得请私聊我更新

参考文献 - [1]郭庆旺, 贾俊雪. 中国全要素生产率的估算:1979—2004[J]. 经济研究, 2005(06):51-60.

[2]王璐、杨汝岱、吴比. 中国农户农业生产全要素生产率研究[J]. 管理世界, 2020, v.36(12):94-110.

[3]李政, 刘丰硕. 企业家精神提升城市全要素生产率了吗?[J]. 经济评论, 2020, No.221(01):133-147 [4]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(02):541-558.

[5]王杰,刘斌.环境规制与企业全要素生产率——基于中国工业企业数据的经验分析[J].中国工业经济,2014(03):44-56.

数据说明

- 以2000- 2021年中国A股上市公司为研究对象(op为2007-2021)

- 部分删除了金融类公司样本

- 为了避免异常值的影响,对所有连续变量进行双侧1%的缩尾处理

数据展示

计算方式参考

鲁晓东-中国工业企业全要素生产率估计

(一)OP法无论是同时性选择偏差还是样本选择偏差问题,在OP方法中都得到了较好的解决。对于同时性选择偏差问题,OP方法假定企业根据当前生产率做出投资决策,因此可以用企业投资额代表不可观测生产率的代理变量,以解决同时性偏差问题。对于样本选择偏差问题,OP方法通过构造包含企业投资额和企业资本存量对数值的多项式,估计得到劳动产出弹性的一致无偏估计,然后建立一个企业存续概率模型来估计企业的进入和退出决策,从而有效解决了样本选择偏差问题,得到资本产出弹性的一致估计。

(二)LP法sohn和Petrin(2003)指出企业存在调整成本,因此很多企业投资为零,而使用OP方法测算企业TFP要求企业真实投资必须大于0,这一限制将导致在估计过程中损失很多企业样本,鲁晓东和连玉君(2012)所选用的工业企业数据库样本中就仅有44%的企业有对应的投资数据,从而造成了大量样本的丢弃。LP法在OP法基础上通过替换变量的方法解决了样本损失的问题,LP法不是使用投资额作为代理变量,而是使用中间品投入作为TFP的代理变量,此时样本量损失较少,并且能够较好地解决内生性问题,获得投入要素的一致有效性估计。其次,由于OP方法计算投资用到的折旧率存在争议,不同的折旧率计算出的投资也在一定程度上存在偏误。

(三)GMM

(四)ols以固定效应法

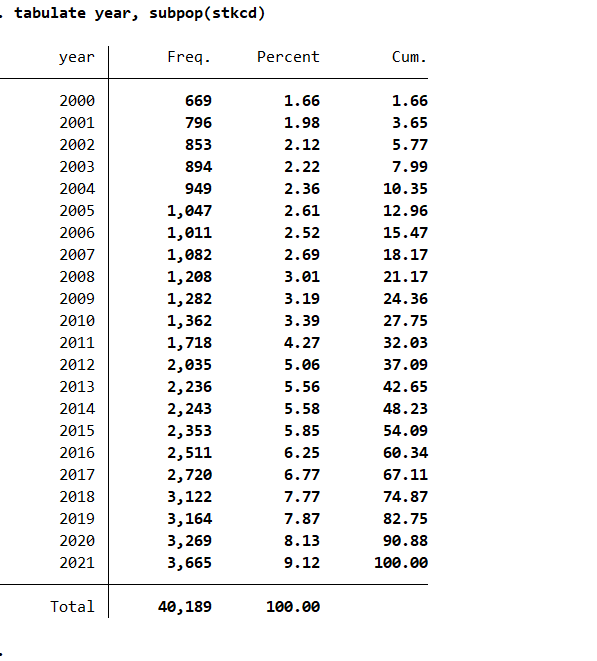

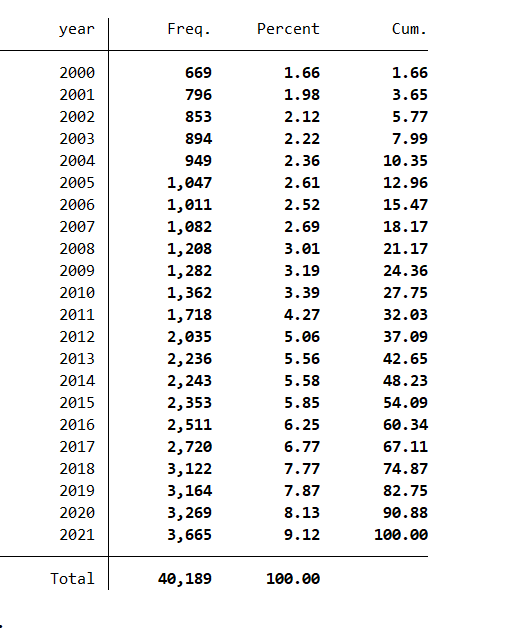

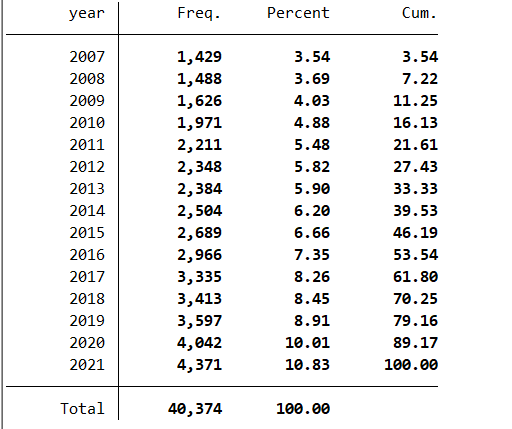

数据截图

ols

lp

op

合集

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏