上市公司

机构投资者持股比例持股明细管理者能力主营业务构成毛利率海外业务收入研发支出股权自由现金流量

一、上市公司管理者能力主营业务构成毛利率海外业务收入研发支出股权自由现金流量FCFE

上市公司管理者能力主营业务构成毛利率海外业务收入研发支出股权自由现金流量FCFE

计算Stata代码(附2007-2021年结果)DEA+Tobit模型

数据来源:基于上市公司年报数据整理计算

数据范围:沪深上市公司,A股主板中小企业板科创板创业板

数据期间:2007-2021

上市公司管理者能力计算Stata代码(附2007-2021年结果).zip

大小:(39.77 MB)

上市公司管理者能力计算Stata代码(附2007-2021年结果).zip

大小:(39.77 MB)

只需: RMB 49元

马上下载

本附件包括:

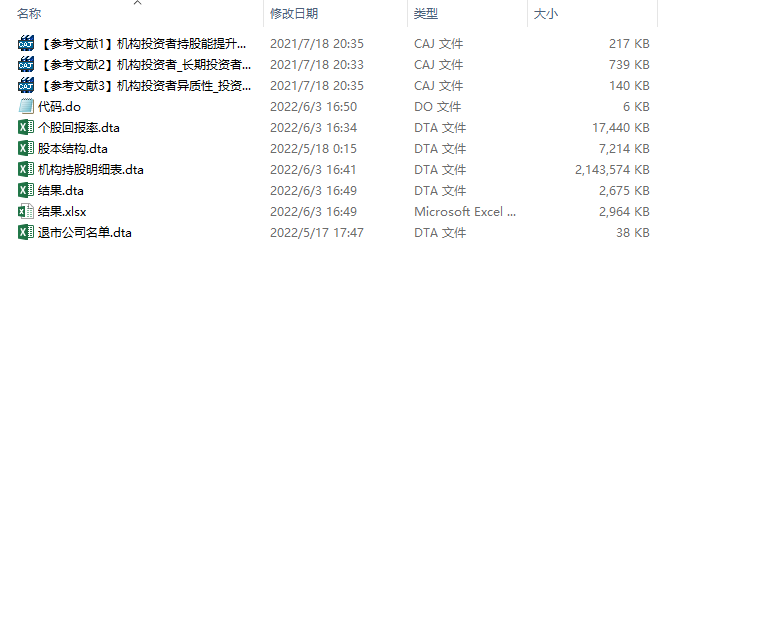

- DEA-solver pro 13软件及使用说明.zip

- DEA-SOLVER-PRO13c.xlsm

- DEA结果.dta

- 主营构成.xlsx

- 参考文献1:管理者能力与企业风险承担_何威风.pdf

- 参考文献2:管理者能力影响企业成本粘性吗_张路.pdf

- 参考文献3:Quantifying Managerial Ability___A New Measure and Validity Tests.pdf

- 参考文献4:Managerial Ability and Earnings Quality.pdf

- 基础数据.xlsx

- 基础数据整理.xlsx

- 管理者能力.do

- 管理者能力结果.dta

- 管理者能力结果.xlsx

- 上市公司管理者能力1.png

计算说明

借鉴Dermerjian等(2012)的思想,采用数据包络分析(DEA)和 Tobit 模型相结合的两阶段模型测度管理者能力。

第一步:分行业计算公司的全效率,将固定资产净额、无形资产净额、商誉、研发支出、营业成本、销售与管理费用作为DEA 分析中的投入变量, 把营业收入作为唯一的产出变量, 通过数据包络分析计算得出企业效率值。

第二步:数据包络分析计算得出的企业效率值同时受企业与管理者两个层面的因素影响,进一步采用 Tobit 模型将两个层面

的效应进行分离。Tobit 模型中控制的企业层面因素包括企业规模、市场份额、自由现金流、成立年限、国际化程度和多元化程度。由于 Tobit 模型无法涵盖所有影响企业运营效率的企业层面特征, 导致回归残差代表管理者能力存在噪音干扰 。

参考文献

- 何威风, 刘巍, 黄凯莉. 管理者能力与企业风险承担[J]. 中国软科学, 2016(5):107-118.

- 张路, 李金彩, 张瀚文,等. 管理者能力影响企业成本粘性吗?[J]. 会计研究, 2019(3).

- Demerjian, Peter, R, et al. Managerial Ability and Earnings Quality.[J]. Accounting Review, 2013.

数据说明

- 原始数据格式为:excel格式(2007-2021年)

- 代码格式:do文件(Stata14/15/16/17)

- 行业标准选择2012年证监会行业分类标准,其他行业用一级分类,制造业用二级分类(取前两位)

- 本文选取A股上市公司为研究对象

- 本文剔除金融行业,剔除当年IPO及上市以前的数据,剔除已退市的上市公司,如果不需要剔除可以把对应代码删掉即可

- 对变量进行Winsorize(缩尾)处理,小于1%分位数与大于99%分位数的变量,令其分别等于1%分位数和99%分位数。

- 数据包络分析使用DEA-solver pro 13进行计算(附件包含DEA-solver pro 13软件和使用说明)

所属证监会行业代码

[行业级别] 大类行业

[行业级别] 大类行业

资产总计

固定资产

无形资产

商誉

营业收入

营业成本

销售费用

管理费用

海外业务收入

研发支出合计

企业自由现金流量FCFF

股权自由现金流量FCFE

二、长期和短期机构投资者持股比例持股明细异质性2000-2021含计算代码股本结构退市公司名单

机构投资者异质性

数据来源:基于上市公司年报数据整理计算

数据范围:沪深上市公司,A股主板中小企业板科创板创业板数据期间:机构投资者持股明细数据1998年06-2021年12月31日,计算结果2000-2021

(含2.5TB的海量机构持股明细数据1998-2021)

计算说明

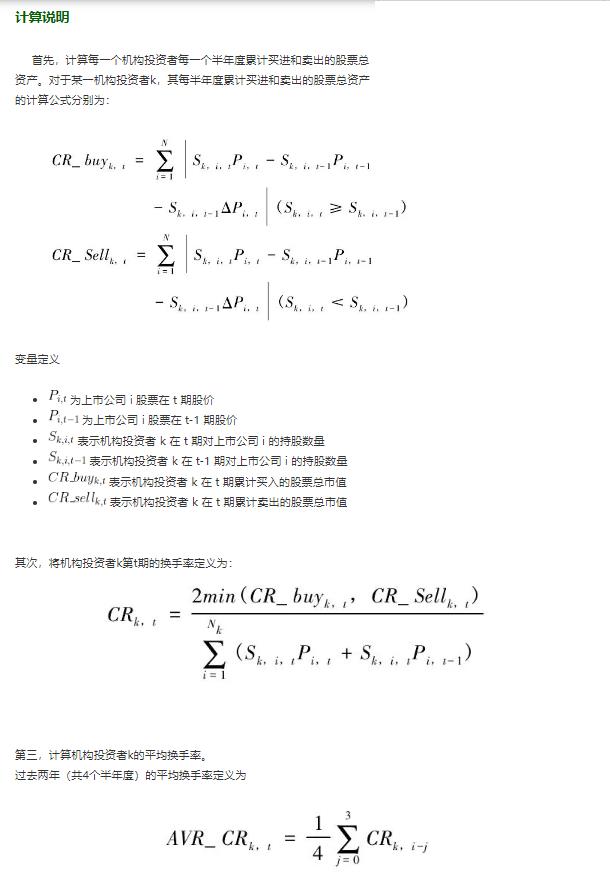

首先,计算每一个机构投资者每一个半年度累计买进和卖出的股票总资产。对于某一机构投资者k,其每半年度累计买进和卖出的股票总资产的计算公式分别为:

变量定义

为上市公司 i 股票在 t 期股价

为上市公司 i 股票在 t 期股价 为上市公司 i 股票在 t-1 期股价

为上市公司 i 股票在 t-1 期股价 表示机构投资者 k 在 t 期对上市公司 i 的持股数量

表示机构投资者 k 在 t 期对上市公司 i 的持股数量 表示机构投资者 k 在 t-1 期对上市公司 i 的持股数量

表示机构投资者 k 在 t-1 期对上市公司 i 的持股数量 表示机构投资者 k 在 t 期累计买入的股票总市值

表示机构投资者 k 在 t 期累计买入的股票总市值 表示机构投资者 k 在 t 期累计卖出的股票总市值

表示机构投资者 k 在 t 期累计卖出的股票总市值

其次,将机构投资者k第t期的换手率定义为:

第三,计算机构投资者k的平均换手率。

过去两年(共4个半年度)的平均换手率定义为

换手率越大,表明机构倾向于短期投资;而换手率越小,表明机构倾向于长期投资。根据机构投资者资产组合情况计算每期平均换手率AVG_CR,然后对机构投资者的换手率排序后分为三组,即换手率越大的机构投资者定义为短期投资者(交易型机构投资者),而换手率越小的定义为长期投资者(稳定型机构投资者)。最后,对每只股票中的机构投资者类型分别计算长(短)期机构投资者持股比例,即每期的短期投资者持有股票的总和除以当期流通股总数量的比例表示短期机构投资者持有比例,同样计算长期机构投资者的持有比例。

基金公司每季度也披露其持股信息,主要披露持股前10名的股票。没有采用季度数据主要是考虑基金公司交易要累积计算其购买以及卖出金额,而季度数据并不能完整反映相关信息。

参考文献

- 周绍妮, 张秋生, 胡立新. 机构投资者持股能提升国企并购绩效吗?——兼论中国机构投资者的异质性[J]. 会计研究, 2017, 000(006):67-74.

- 刘京军, 徐浩萍. 机构投资者:长期投资者还是短期机会主义者?[J]. 金融研究, 2012, 000(009):141-154.

- 罗付岩. 机构投资者异质性,投资期限与公司盈余管理[J]. 管理评论, 2015, 27(3):177.

数据说明

- 原始数据格式为:dta格式(2000-2021年),最后结果包含excel格式

- 代码格式:do文件(Stata14/15/16/17)

- 机构投资者持股选择基金持股,剔除已退市公司样本。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏