经管之家App

让优质教育人人可得

立即打开

全部版块

我的主页

›

论坛

›

新商科论坛 四区(原工商管理论坛)

›

商学院

›

组织管理与领导力

趋势|黄金十年 VS 新环境三年,《中国上市公司一级市场融资历程分析报告》(下)

楼主

saplow

1149

11

收藏

2022-12-09

新环境下 IPO 企业一级市场发展趋势:交易所篇

本章节以 A 股、港股、美股分别为研究对象进行独立分析,并对其趋势进行总结,以下为总结部分节选:

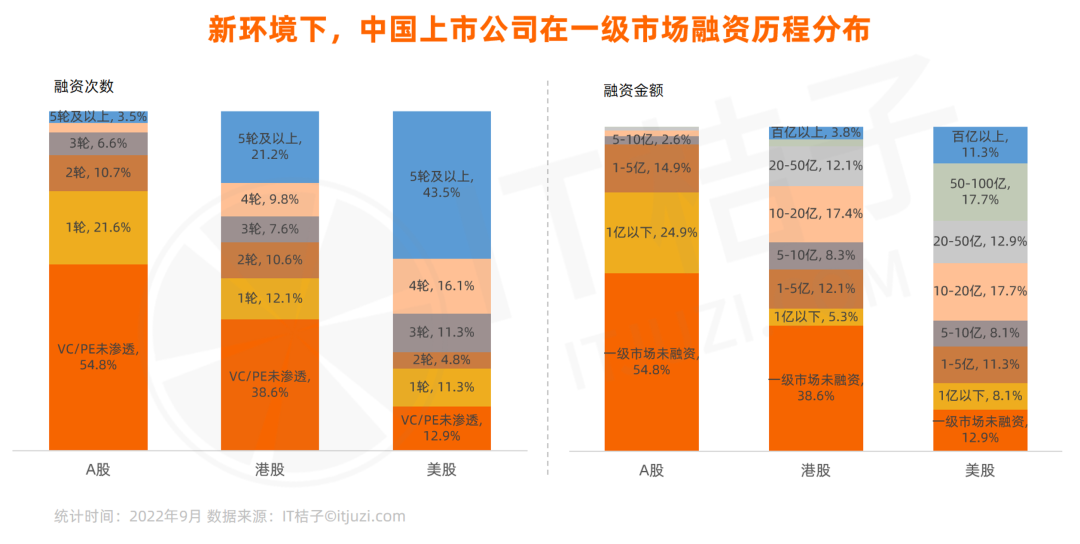

从融资数来看,选择 A 股上市的公司中,有超过 50% 在一级市场没有融资;赴港上市公司一级市场未融资企业占比为 38.6%,而美股中概股这一比例仅为 12.9%。

在一级市场有资本渗透的企业中,选择 A 股上市的公司融资轮次多集中的 1 次和 2 次,3 次及以上占比仅 10%;再来看港股,3 轮及以上占比近 40%,5 轮及以上占比已超 20%。美股 3 轮及以上占比更是超过 70%,5 轮及以上占比达到 43.5%。

从公司上市前融资金额来看,A 股公司上市前融资金额多集中在 5 亿以下,港股公司则是集中在 10-50 亿。中概股公司上市前融资金额集中在 20-100 亿。

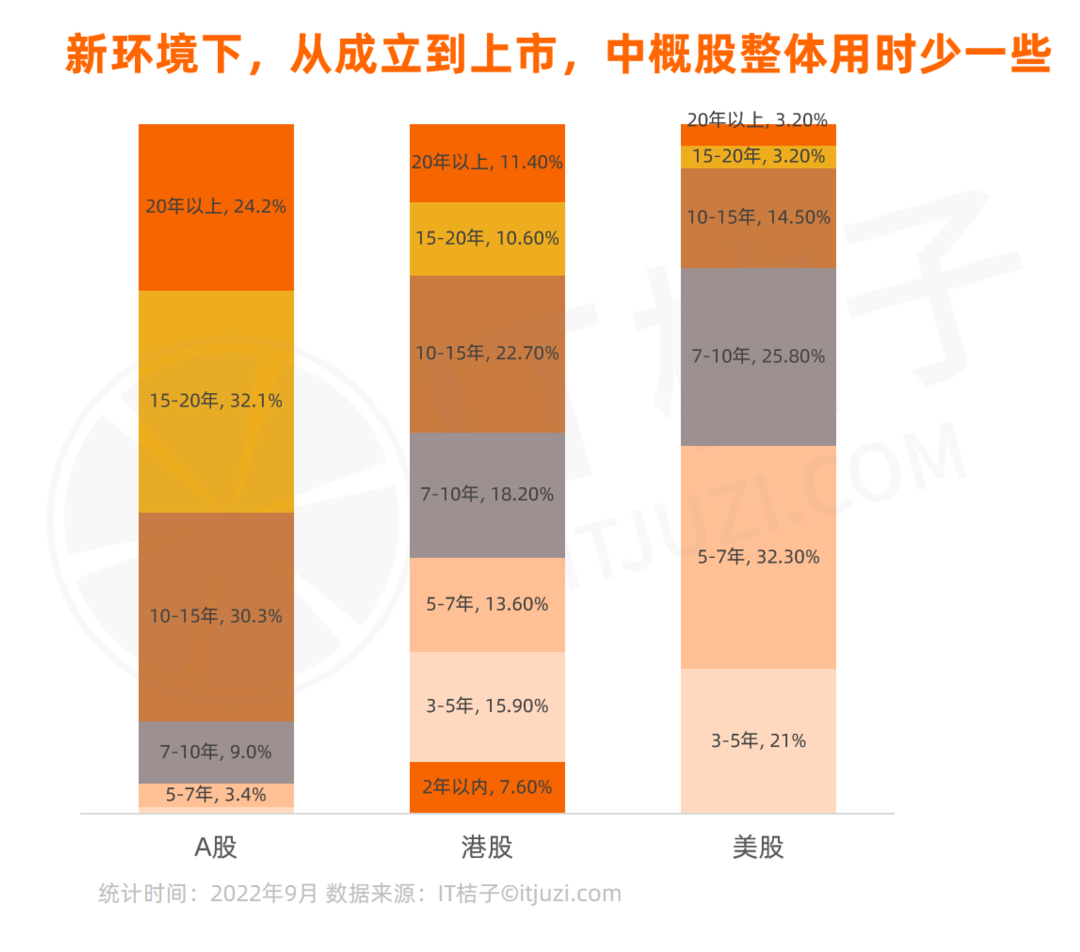

新环境下 A 股上市公司从成立到成功 IPO 所用时间更多的集中在 10 年以及 20 年以上。据 IT 桔子统计,近两年登陆 A 股的 1200+公司中,成立 10 年以下占比仅 13%。在 10-15 年期间有 30.3%,15-20 年的占比与之接近,为 32.1%,超过 20 年以上的也有近 300 家,占比 24.2%。

近两年赴港上市的 130+中国境内企业,从成立到上市所用时间较为均匀,2 年内上市,占比 7.6%;之后 3-5 年、5-7 年、7-10 年占比均在 10%-20% 之间,分别为 15.9%、13.6%、18.2%,10 年内占比超 50%。而从 10-15 年这一跨度占比 22.7%。15-20 年以及 20 年以上占比则分别为 10.6% 和 11.4%。

相较于 A 股和港股,近两年赴美上市中概股,从成立到走向上市,用时就相对短了一些。据 IT 桔子统计,60+中概股中,虽没有在成立 2 年就成功上市的企业,但 3-5 年内占比 21%,5-7 年占比 32.3%,7-10 年占比 25.8%。

另外,据 IT 桔子统计,A 股最热门行业为传统制造业,有 330+家,占比 27.7%。传统制造包含加工业、纺织业、金属冶炼等多种门类,在我国基础设施建设及工业化过程中起到了关键作用,传统制造一直是 A 股最热门的上市行业,即使把时间拉长,近 10 年里 A 股上市公司中,传统制造业占比也达到 25%。

A 股排在传统制造之后的热门行业为医疗健康,近 2 年有 150 家左右,占比 12.4%。医疗健康在近两年达到上市高峰。据 IT 桔子统计,近 10 年,A 股上市医疗健康企业有 270 家左右,近两年占比就超过 50%。

2018 年,港交所对于新经济、新科技企业也放宽上市条件,即允许「同股不同权」、「生物科技公司满足条件可亏损上市」。由此一批生物医药及科技公司开启赴港上市之路。再到近两年,医疗健康成为中国境内赴港上市最热门行业,有近 50 家,占比更是高达 36.4%。

前两年由于美元基金清退以及美股对互联网企业的高估值等一系列原因催化,引发了中国互联网企业赴美上市小高潮,但在中美贸易战等影响下,近两年中国企业赴美上市步伐逐渐变缓。就近两年赴美上市中概股中,最热门的行业依然要属互联网平台/软件类,合计近 20 家,占比 27.4%。

新环境下,上市公司一级市场发展趋势:行业篇

本章节以医疗健康、科技及互联网行业分别为研究对象进行独立分析,并对其趋势进行总结,以下为总结部分节选:

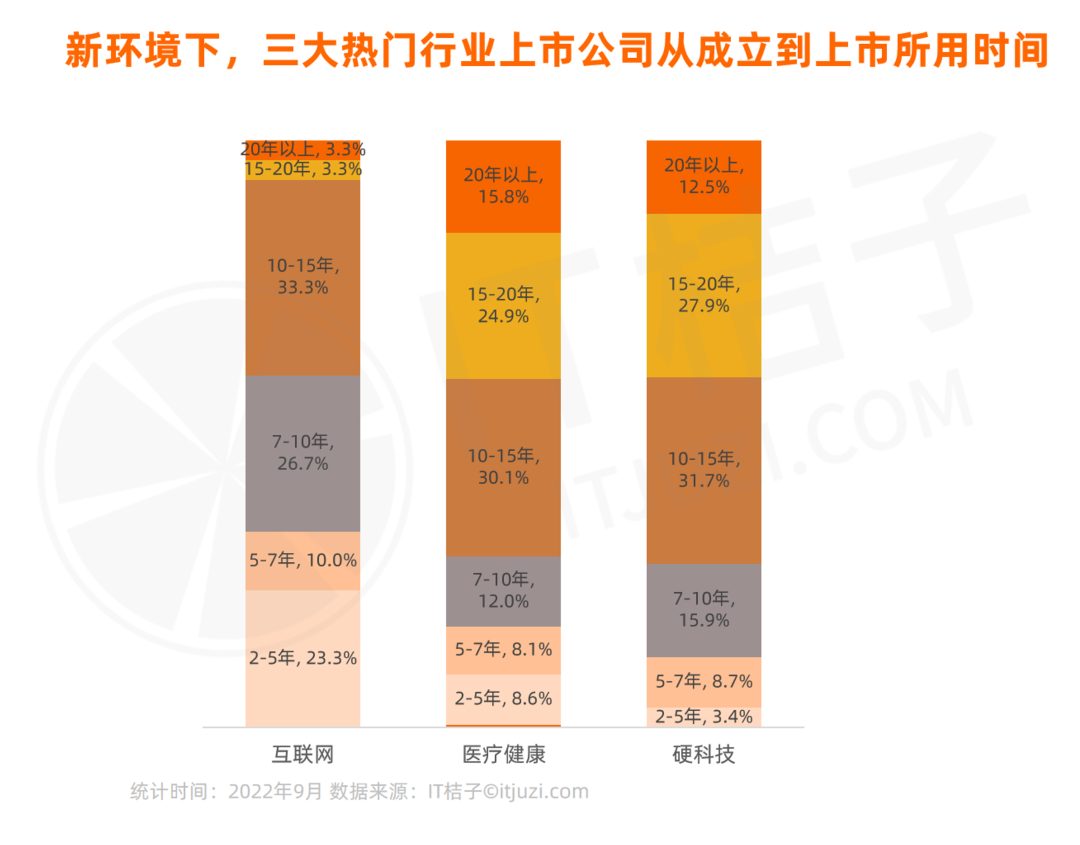

互联网近两年上市的 30+公司中,从成立到上市在 10 年以内的企业占比达到 60%。

贝壳、满帮、快狗打车、每日优鲜、叮咚买菜等近 20 家公司在成立 5 年内上市,占比超 20%。

另外,10-15 年占比 33.3%,近两年从成立到上市超过 15 年的互联网企业占比不足 7%。

医疗健康行业,近两年上市的 200+企业中,从成立到上市所用时间更集中在 10 年以上,占比 70%。如基因组学解决方案提供商诺禾致源、卫生材料及医生敷料产品研发商稳健医疗等。近两年从成立到上市用时不到 5 年的医疗健康企业仅 20+左右,占比 10% 左右。如眼科医药公司欧康维视、生物技术与制药云顶新耀、药物研发商腾盛博药等。

近两年硬科技上市,从成立到上市所用时间与医疗健康行业类似,据 IT 桔子统计,200+硬科技公司中,从成立到上市所用时间超过 10 年的企业,占比 72%,成立 5 年内上市公司占比不足 5%。

近两年互联网上市公司中,仅 23.3% 在一级市场没有公开融资;医疗健康行业为 25.4%,硬科技行业为 39.9%。一级市场有资本渗透的公司中,互联网类上市公司集中在 5 轮及以上,占比 33.3%;医疗健康行业,更多的集中在 3 轮及以内,占比超 50%;

硬科技行业与医疗健康公司类似,3 轮及以下占比 46.2%。

互联网上市公司上市前融资金额多集中在 10 亿以上,医疗健康类公司则是集中在 10 亿以内,硬科技则是在 5 亿以内。互联网公司中,10 亿以上占比 40%,超百亿占比 16.7%;医疗健康公司中,10 亿以内占比超 50%,超百亿占比仅 0.5%;硬科技公司中,5 亿以内占比就已超 50%,超百亿占比同样为 0.5%。

自 2014 年起互联网模式下诞生一个又一个行业生态,而这些行业有一个共同点,那就是需要在互联网模式下进行营销圈地,而这也契合的资本的投资逻辑。一波波资本入局,不管是共享业态、平台业态、团购业态,都有头部公司完成从一级市场疯狂融资然后完成上市的故事,即便不是头部公司,大部分上市的互联网公司在一级市场都没少跟资本接触。

再看医疗健康和硬科技行业,行业前期投入大,回报周期长,所以资本投入但不疯狂,而随着生物科技以及半导体等对资金需求更多的业务模式诞生,再加上互联网疲态已显,未来这两大领域公司的获投次数和金额或会有很大提升。

中国上市公司或将更为集中于 A 股和港股

报告总结发现:

新环境下,上市公司中科技属性及医疗健康类公司占比较高,接近 30%,较过去 10 年的整体数据提高近 6 个百分点;同时互联网公司上市占比大幅下降。医疗与科技公司正在逐渐替代传统制造业公司,成为新增上市公司的中流砥柱。

各交易所对不同行业的吸引程度也存在差异。如业务模式明确、稳健的传统制造类企业更偏向 A 股上市;有创新性、但盈利不确定、对资本依赖程度较高的互联网等类型企业更偏向美股上市;同时,由于在一级市场时与 VC/PE 联系更紧密,互联网类公司更多背负着资本退出的期望,对上市渴望度更高,有较为明确的上市节奏。这类互联网公司从成立到走向上市,用时相对更短。

随着互联网公司上市潮进入尾声,中美证监会不明确的上市信息以及中国境内新设的科创板、创业板北交所等交易板块对互联网、科技公司的友好政策,接下来中国公司或将更为集中于 A 股和港股。

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

全部回复

沙发

calvintony

2022-12-9 09:42:37

点赞支持,感谢分享

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

藤椅

三江鸿

2022-12-9 10:02:32

点个赞感谢分享

貔貅市场

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

板凳

xjmnsmd

2022-12-9 10:31:03

谢谢分享~~

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

报纸

ahc123

2022-12-9 13:16:57

医疗与科技公司正在逐渐替代传统制造业公司,成为新增上市公司的中流砥柱。

坚定走美股走过的路

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

地板

三重虫

2022-12-9 13:59:35

感谢分享!

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

点击查看更多内容…

7楼

catchywell

2022-12-9 16:45:00

感谢楼主分享好文!

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

8楼

fusanying

2022-12-9 18:02:49

深度好文,感谢分享

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

9楼

ctmldcy

2022-12-9 19:46:28

长知识了,感谢楼主分享!

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

10楼

marytwj

2022-12-9 20:25:55

谢谢分享呀

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

11楼

cszcszcsz

2022-12-10 08:22:47

感谢分享

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

12楼

HappyAndy_Lo

2022-12-10 21:29:03

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

中国上市公司2010年内部控制白皮书

在职消费与融资约束——基于中国上市公司的实证研究

中国上市公司股权结构

求购中国上市公司专利许可数据(包含公司代码)

趋势|黄金十年 VS 新环境三年,《中国上市公司一级市场融资历程分析报告》(上)

资料分享|中国上市公司一级市场融资历程分析报告

2017中国上市公司股权激励年度报告(2017)

ESG的就业效应研究:来自中国上市公司的证据(2007-2022年)

2000-2022年中国上市公司数字经济专利申请数量

中国上市公司碳排放、碳减排、低碳专利数据

栏目导航

组织管理与领导力

跳蚤市场

经管文库(原现金交易版)

Stata专版

金融学(理论版)

统计软件培训班VIP答疑区

热门文章

CDA数据分析脱产就业班于2026年3月7日开班! ...

参数估计:CDA数据分析师的核心推断工具,用 ...

GeoSaaS永久会员版

脑机接口行业系列报告:Neuralink带来的启示 ...

天堂的证据(〔美〕埃本·亚历山大)

芜宣机场,增长740%!

Wu吴jun军 元yuan智zhi慧hui

表格结构数据特征与CDA数据分析师:精准适配 ...

CDA 认证考试大纲 2025 重磅更新:一二级考 ...

在概率与代码之间:Agent Skills 是 AI 的枷 ...

推荐文章

2026JG学术冬训营:从Stata初高到Python机器 ...

【必看】【本版版规,欢迎发悬赏贴求助】

【新课】26年3月|Gemini辅助论文写作与数据 ...

关于如何利用文献的若干建议

关于学术研究和论文发表的一些建议

关于科研中如何学习基础知识的一些建议 (一 ...

一个自编的经济学建模小案例 --写给授课本科 ...

AI智能体赋能教学改革: 全国AI教育教学应用 ...

2025中国AIoT产业全景图谱报告-406页

关于文献求助的一些建议

说点什么

分享

微信

QQ空间

QQ

微博

扫码加好友,拉您进群

各岗位、行业、专业交流群

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏