1.资料名称:上市公司管理层短视指标(2007-2022年)包含Stata计算代码

2.数据范围:

将研发支出削减(∆R&D)作为管理层短视行为的度量指标,具体地,∆R&D为公司t年的研发支出减去t-1年的研发支出并除以t-1年末的总资产再乘以100。大量的研发支出对于管理层来说是当期的净流出,一般作为一种期间费用,直接减少当年的收益,影响公司短期价值并可能引起投资者关注,对股价造成向下压力。另一方面,由于研发活动具有无形性、模糊性和复杂性,外部投资者很难察觉公司内部人的不当行为,并且研发资金的专用性也限制了投资者从观察其他公司的创新表现中获得有关公司自身研究与开发项目效率或价值的信息的能力,管理层可利用研发活动这些特性将短视动机转化为实际行动。因此,研发支出削减是管理层短视行为的合适代理变量。

3.参考文献

[1]田利辉,王可第.“罪魁祸首”还是“替罪羊”?——中国式融资融券与管理层短视[J].经济评论,2019(01):106-120.

[2]李世辉,伍昭悦,程序.关键审计事项与管理层短视[J].审计研究,2022(04):99-112.

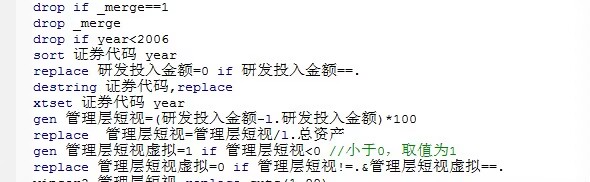

4.数据预览:如下图所示

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏