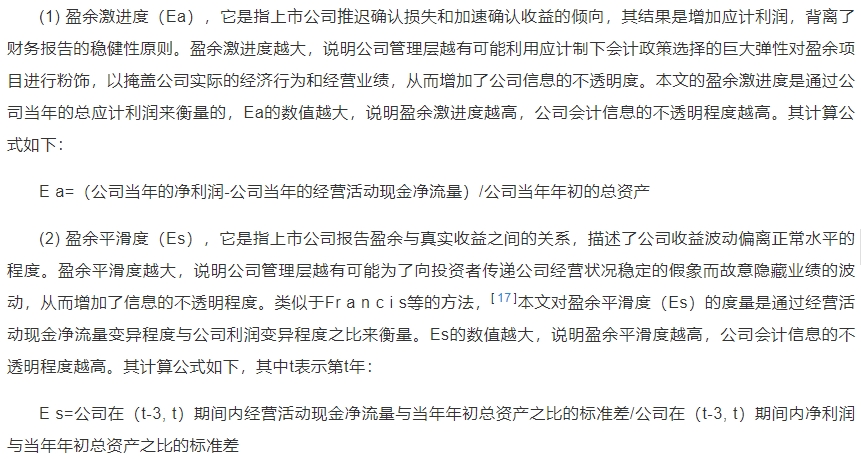

1.计算说明

同时,利用盈余激进度(Ea) 和盈余平滑度(Es) 核算出总收益不透明度(OEO)

2.数据说明

样本选择:全部A股2003-2022年数据(初始数据的起点为1998年,经过处理之后的数据起点为2002年)

与大多数文献相同,做了如下的处理:剔除金融行业的样本;剔除当年年末被ST、*ST或PT的上市公司;剔除公司上市之前的样本;剔除已经退市的上市公司样本;剔除有缺失值的公司样本

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

3.参考文献

[1]游家兴,李斌.信息透明度与公司治理效率——来自中国上市公司总经理变更的经验证据[J].南开管理评论,2007(04):73-79+85.

[2]李增福,骆展聪,杜玲,汤旭东.“信息机制”还是“成本机制”?——大数据税收征管何以提高了企业盈余质量[J].会计研究,2021(07):56-68.

压缩包所含文件:

数据样例:

分年份数据量统计:

描述性统计结果:

缩尾后的描述性统计结果:

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏