3. 数据分布

t分布、F分布和卡方分布是统计学中常用的三种概率分布,它们分别用于样本均值的推断、方差的比较和数据的拟合优度检验。

总之这3个分布很有用,首次接触你可能理解不了,但没关系你知道很重要就行了,接着往下看,我们在介绍三大分布之前,先看一下正态分布和标准正态分布:

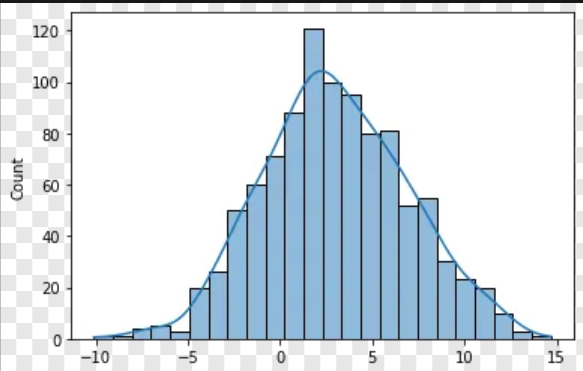

正态分布(Normal Distribution)

正态分布也被称为高斯分布,是统计学中最常见的概率分布之一。

正态分布具有钟形曲线的特征,均值和标准差是其两个重要的参数。

import numpy as np

import seaborn as sns

mean = 3

std = 4

size = 1000

data = np.random.normal(mean, std, size=size)

sns.histplot(data, kde=True)

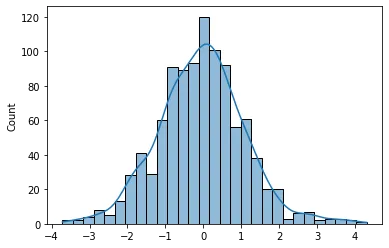

标准正态分布(Standard Normal Distribution)

标准正态分布是一种特殊的正态分布,其均值为0,标准差为1。在统计学中,标准正态分布经常用于标准化数据或进行假设检验。

import numpy as np

import seaborn as sns

size = 1000

data = np.random.standard_normal(size=size)

sns.histplot(data, kde=True)

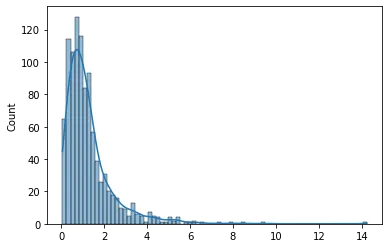

t分布(t Distribution)

t分布是一种概率分布,用于小样本情况下对总体均值的推断。当样本容量较小或总体方差未知时,使用T分布进行推断更准确。T分布的形状类似于正态分布,但尾部较宽。T分布的自由度(degrees of freedom)决定了其形状。

import numpy as np

import seaborn as sns

df = 10

size = 1000

data = np.random.standard_t(df, size=size)

sns.histplot(data, kde=True)

F分布(F Distribution)

F分布是一种概率分布,用于比较两个样本方差的差异。F分布常用于方差分析和回归分析中。F分布的形状取决于两个自由度参数,分子自由度和分母自由度。

import numpy as np

import seaborn as sns

dfn = 5

dfd = 10

size = 1000

data = np.random.f(dfn, dfd, size=size)

sns.histplot(data, kde=True)

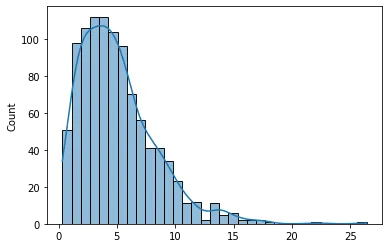

卡方分布(Chi-Square Distribution)

卡方分布是一种概率分布,用于检验观察值与理论值之间的拟合优度。卡方分布常用于拟合优度检验、独立性检验和方差分析中。卡方分布的自由度参数决定了其形状。

import numpy as np

import seaborn as sns

df = 5

size = 1000

data = np.random.chisquare(df, size)

sns.histplot(data, kde=True)

番外篇:三大分布互相推导

注:本节作为延伸阅读,初学者简单了解即可

十九世纪中叶至二十世纪初,有三位统计学届杰出代表: 皮尔逊( Pearson) 、戈塞特( Gosset) 、费希尔( Fisher) 表,他们是统计学三大分布的始创者。

-

皮尔逊(Pearson) 在创立拟合优度理论的过程中发现了 χ2 分布;

-

戈塞特( Gosset) 发现 t 分布的过程正是 小样本理论 创立的过程;

-

费希尔( Fisher) 在创立 方差分析 理论的过程中发现了 F 分布。

这便是著名的三大抽样分布包括:χ2 分布、t 分布和 F 分布

χ2 分布是由n个相互独立的标准正态分布 N(0,1) 的平方和确定的分布,记作

χ2 ~ χ2(n) ,即

χ2=i=1∑n(N(0,1))i2∼χ2(n)

t 分布的分子是一个 N(0,1) ,分母是自由度为 n 的χ2 分布与自由度 n的比值再开方确定的分布,记作t ~ t(n) ,即

t=χ2(n)/nN(0,1)∼t(n)

F 分布是由两个 χ2 分布与其自由度比值的比值确定的分布 ,记 作 F ~ F(n1,n2) ,即

F=χ2(n2)/n2χ2(n1)/n1∼F(n1,n2)

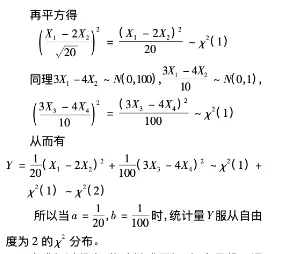

三大分布的推导

三大分布的推导例题

下期预告:《Python统计学极简入门》第4节 区间估计

点击下方链接,观看下期内容。

cda链接:https://edu.cda.cn/goods/show/3386

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏