在物流市场,极兔称得上是一个奇迹:公司成立8年,入局中国3年,交表挂牌4个月,就成功赴港上市,屡屡创下最快纪录。但极兔仍然深陷亏损的泥潭,3年半时间就累计亏损248亿元。此次成功推开资本市场大门后,极兔还能延续奇迹神话,撑起来千亿市值吗?

极兔在IPO速度上创下纪录2015年创立,短短几年时间便成为东南亚快递老大;2020年进入中国市场,3年就跻身行业前五。似乎自打出生那天起,极兔就是只狂飙的兔子,疯狂卷自己,硬是在全球物流市场撕开一道裂缝。几月前,这只疯狂的兔子踢出了IPO的重要一脚。6月16日,极兔向港交所递交招股书;9月15日,证监会官网发布了关于极兔境外发行上市备案通知书;10月2日,极兔速递通过港交所上市聆讯;10月16日,极兔发布公告称拟通过香港IPO全球发行3.2655亿股,将于2023年10月16日至10月19日招股。10月27日,极兔正式登陆港交所,发行价每股12港元,募资净额约为35.28亿港元。截至当日11:00左右,极兔报11.86港元/股,较发行价微跌1.17%。总市值1045亿港元,超过圆通(约468亿元)、申通(约152亿元)、韵达(约266亿元)和京东物流(约612亿港元),仅次于顺丰(约1948亿元)和中通(192亿美元)。值得注意的是,本次IPO过程中,极兔不但有Aspex Management、博裕资本、D1 Capital、GLP、红杉、顺丰、淡马锡、腾讯、高瓴这九大现有投资方作为基石投资者保驾护航,还得到了超过20家领先机构阵营的承销支持,其中包括摩根士丹利、中金公司等传统券商,也有像富途、老虎、华盛等互联网券商。纵观其发展历程,从公司成立到上市仅用了8年,从交表到挂牌也仅用了近4个月,极兔创下了“成立时间最短,上市速度最快”的纪录。要知道,申通、顺丰成立于1993年,韵达成立于1999年,圆通、中通分别成立于2000年和2002年,这些企业大多集中于2016-2017年间先后上市,耗时14-24年不等;较年轻的京东物流2007年成立,2021年独立上市,也用了14年。根据招股书,截至2023年上半年,极兔营业收入达到40.3亿美元,同比增长18.5%;毛利率持续改善,转亏为盈;全球包裹量同比增长16.7%,达79.67亿件;共运营265个转运中心,拥有超8400辆干线运输车辆以及超过1.86万个揽件及派件网点。为了继续实现收入的潜在增长及盈利能力,极兔未来将进一步提高包裹量及市场份额,保持灵活的定价策略、控制成本、收窄毛损,以及提高利润率和经营杠杆。此次发售募集资金净额约35.3亿港元,约30%用于拓宽物流网络、升级基础设施和强化分拣及仓储能力,约30%用于开拓新市场及扩大服务范围,约30%用于研发及技术创新,约10%用于一般企业目的及运营资金需求。

起底东南亚,极兔一路狂飙

极兔相对于三通一达的优势,或许在顺丰、京东物流、菜鸟等高端对手面前并不明显,但其最突出的优势是在东南亚市场所积累的海外市场运作能力。极兔2015年成立于印尼,被称为东南亚首家以互联网配送为核心的快递公司。虽然收入结构上,中国市场的收入占了56%,但在东南亚的市场地位、盈利能力等才是极兔得以疯狂至今的基石。据调研机构弗若斯特沙利文数据,按2020-2022年包裹量计,极兔是东南亚第一大快递运营商,2022年市场份额达22.5%。[color=rgba(0, 0, 0, 0.9)]

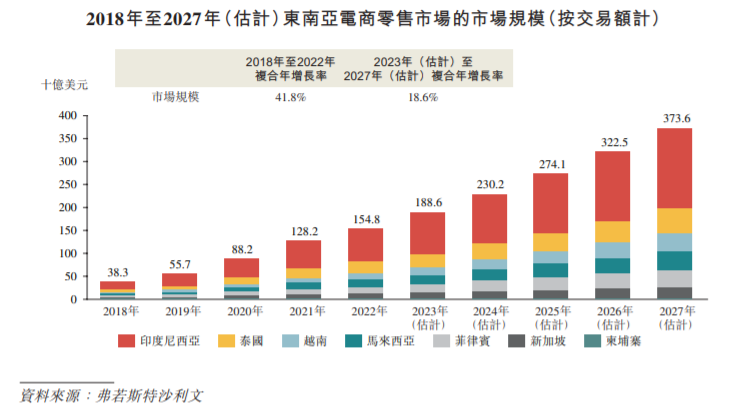

图片来源:极兔招股书极兔在东南亚发展的如此迅速,首先占了很大一部分时势因素,赶上了东南亚电商崛起的浪潮。东南亚是世界上增长最快的地区之一,GDP从2018年的29597亿美元增至2022年的35257亿美元,推动了东南亚电商零售及快递市场发展。[color=rgba(0, 0, 0, 0.9)]

[color=rgba(0, 0, 0, 0.9)]图片来源:极兔招股书

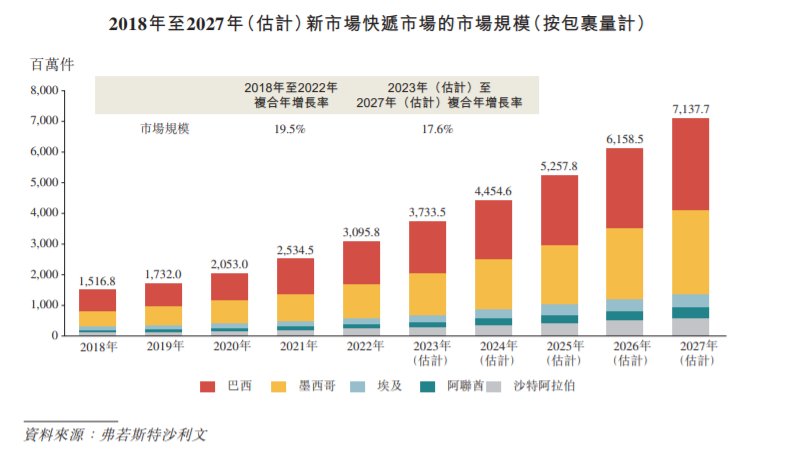

其次,东南亚市场存在巨大的进入壁垒及运营挑战,极兔则透过已有资源、专业知识、广泛网络及与物流价值链上各利益相关方的链接,在印尼建立起一个相对可靠且高效的快递网络,并仰赖区域代理制度和以价换量策略迅速起量。最后,则少不了背后根系交错的OPPO。极兔印尼公司负责人曾提到,OPPO为极兔介绍了印尼的关系网络,2018年极兔进入马来西亚和越南,2019年进入菲律宾、泰国、柬埔寨、新加坡;并与东南亚电商平台Shopee、Tokopedia、Lazada等合作。最高峰时,极兔一度承运Shopee70%以上、Lazada 50%以上的包裹。东南亚地区的业务增长成为极兔国际持续扩张的源动力。根据招股书,2023年上半年,极兔EBITDA盈利3916.9万美元,其中东南亚盈利达到1.84亿美元,成为核心盈利区域;东南亚包裹量为14.38亿件,同比增长18.4%。其后,极兔开始扩展至整个东南亚,并相继进入拉美、非洲、中东等市场。2022年,极兔进入了新市场墨西哥、巴西、埃及、阿联酋和沙特阿拉伯。2023年上半年,极兔在新市场的日均包裹业务量达到45.7万件左右,同比去年增长10倍。[color=rgba(0, 0, 0, 0.9)]

[color=rgba(0, 0, 0, 0.9)]图片来源:极兔招股书

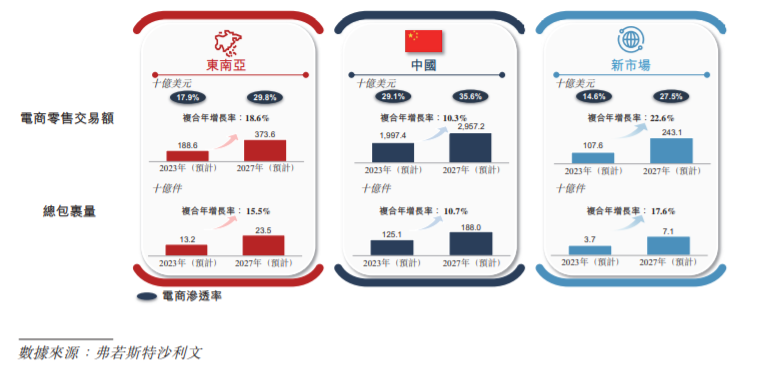

极兔的海外扩张也依赖于中国电商公司的出海,TEMU、SHEIN、Shopee、TIKTOK均是极兔的重要客户。相关数据显示,2022年TEMU上线后,其发往美国的包裹中近50%由极兔跨境业务负责承运。海外崛起的同时,极兔也将目光转向国内。2020年3月,极兔通过收购上海龙邦速递、天天速递正式开启在中国快递市场的“一路狂飙”,靠着区域代理模式、电商发展东风、低价补贴策略等手段,在长期由顺丰、京东等主流公司把持的中国快递市场撕开了一道口子。极兔回归中国市场时,原计划用半年的时间覆盖全国,但实际推进中,得益于很多海归代理人和国内OV体系的加盟商们涌入,极兔仅用2个月就完成了这一目标。进入中国市场10个月后,极兔的日单量突破2000万,而同样的日单量,中通用了16年,圆通用了18年,韵达用了19年,申通用了25年。[color=rgba(0, 0, 0, 0.9)]

[color=rgba(0, 0, 0, 0.9)]图片来源:极兔招股书

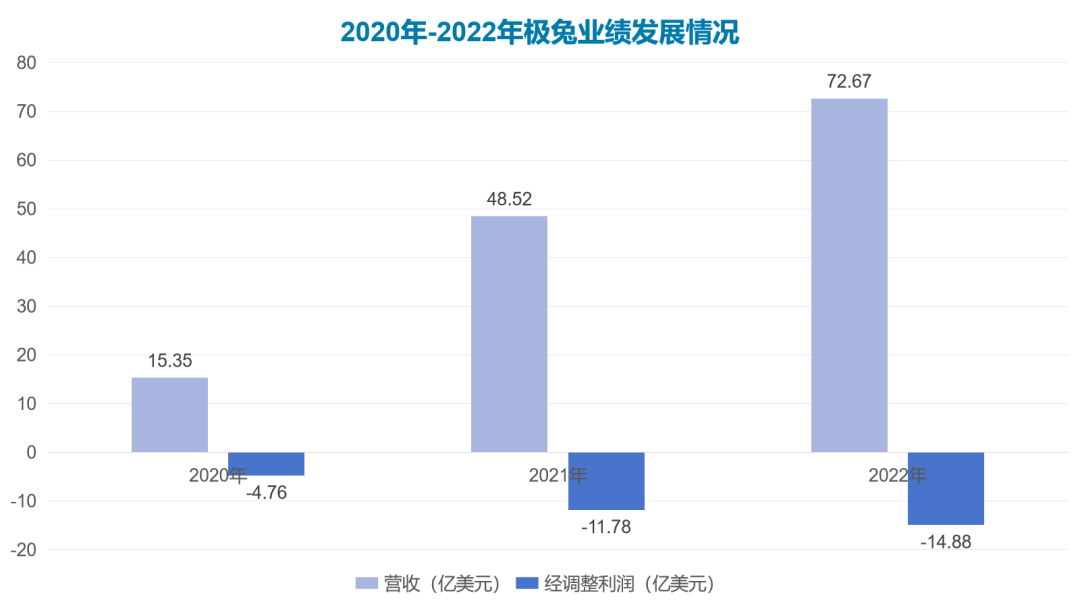

招股书显示,截至2023年6月30日,极兔快递服务已跨越13个国家,运营265个转运中心,超过8400辆干线运输车辆,以及超18600个揽件及派件网点。2022年,极兔实现收入72.67亿美元,总包裹量高达146亿件。而为实现近150亿件的全年总包裹量,中通用了约18年,韵达快递用了约22年,极兔只用了约8年。[color=rgba(0, 0, 0, 0.9)]

[color=rgba(0, 0, 0, 0.9)]资料来源:天眼查

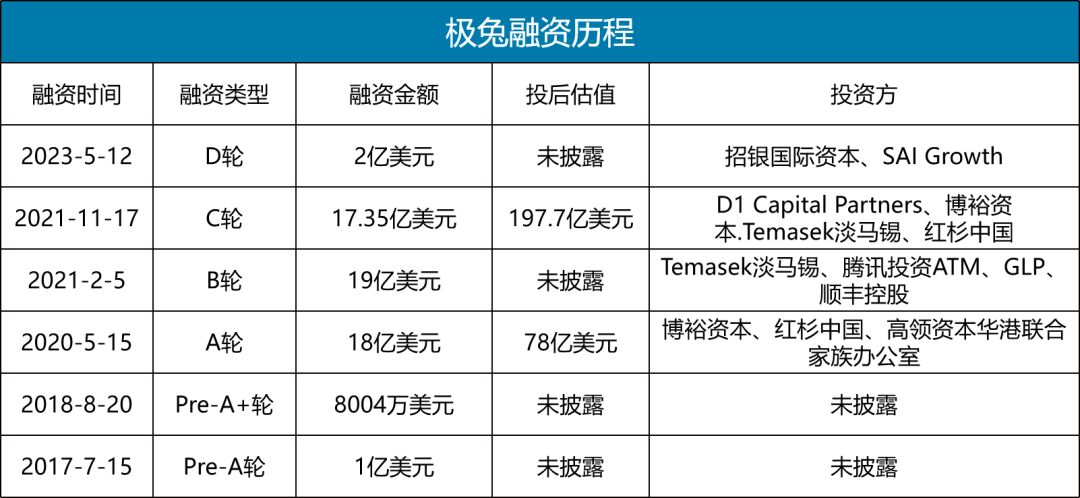

在规模和营收的双重助力下,极兔也颇得资本青睐。成立以来到IPO之前,极兔已经拿到过6轮融资,其中4轮都是发生在进入中国市场之后,累计融资超过50亿美元。资本市场的加持,是极兔全球征战的底气。而商业模式成熟、能够持续造血的东南亚业务,则是支持极兔突飞猛进的关键。

危机浮现,东南亚战局扑朔迷离

凭借东南亚业务稳定现金流,急需自我造血的极兔稳住了局面。但这为人称道的东南亚业务,危机也正在浮现。9月末,印尼颁布禁令,禁止在社交平台上进行电商交易,同时要求印尼电商平台为从国外直接购买的商品设定100美元的最低价格;10月4日,TikTok受此影响宣布关闭在印尼的电商业务。印尼对电商的重拳出击,为这个市场的未来增长蒙上一层阴影,还可能因其标杆效应,给整个东南亚电商行业带来不利的连锁反应。2022年以来,虽然在东南亚市场的增速有所下降,但极兔在这里的业绩依然有比较稳定的安全边际,但现在这个安全边际,随着印尼电商禁令的一出,变得充满疑云。而且这样的禁令是否会在东南亚更多的国家出现,对极兔的全球化进程同样是风险。而作为中国最近的海外市场,随着近几年跨境电商的蓬勃发展,东南亚成为不少中国电商企业出海的首选。主流的电商平台如Shopee、LAZADA等,前者有腾讯押注,后者则有阿里投资,这些企业对电商的玩法和行业套路都不陌生。此前极兔主要和Lazada合作,但近两年Lazada增长乏力,导致极兔的单量增长受阻。后续虽然引入shopee,但Shopee在印尼一直在扶持自营物流SLS。除了电商平台,极兔也要开始面对众多物流对手的围猎,包括顺丰、菜鸟、“三通一达”在内的企业都已经在东南亚市场展开布局。例如,顺丰在2021年完成东南亚快递龙头嘉里物流的收购,获得后者在泰国等地的自建快递网络,迅速补充了顺丰的东南亚“自营”网点,与国际快递、跨境快递衔接;菜鸟于7月正式启用印尼雅加达cHub,这是菜鸟地网东南亚最大的智慧物流枢纽等。在中国快递企业大举出海的时代,这片地区的竞争情况正在向国内看齐,“价格战”的来临是迟早的事。印尼政策大转变,市场竞争再升级,现在摆在极兔面前的,一边是阴云重重的东南亚,一边是尚未盈利的中国市场。而且烧钱获客不是长久之计,再加上极兔正在布局的非洲、南美、中东等新市场,无论是哪一个地区,极兔接下来都有硬仗要打。但目前极兔的现金流只剩下了15亿美元,如果被持续打价格战,想要保持之前的增长速度,恐怕还需要不少的功夫。

筹谋已久,急需上市“输血”

按照中国物流市场一路以来的发展路径,未来东南亚必有一场价格战。只有赶在这场价格战发生之前上市,才能筹措足够的资金,加大对东南亚的物流基础设施投入,必要的时候进行进一步的收购和整合,才能继续扩大自己的规模,保住之前攒下的市场地位和盈利空间。因此,不断烧钱又未能盈利的极兔,正需要上市给自己输血。另外,重资本、靠加盟、多收购,资本带来的优势成为极兔顺利发展的最大法门,可以支撑快速扩张,却不能让极兔在未来赚更多的钱。挣扎在盈亏线、失去大客户的风险与日俱增、缺乏自身造血能力,极兔靠自己注定跑不远。从2021年开始,极兔的融资活动所得现金净额就愈发减少,这意味着它需要找到新的“输血”方式,以支撑其成长到具备自身造血能力的那一天。冲击上市也就成了它的不二之选。事实上,极兔上市的野心,早已是“司马昭之心”。2021年,据腾讯新闻《潜望》报道,极兔为2021年定下了4000万日单的目标,争取超过圆通,成为排在中通、韵达之后的第三大加盟制快递,为2022年上市打好基础。2021年底,有报道称,极兔已完成金额17.35亿美元的C1轮融资。按照极兔与投资人达成的协议,极兔最晚须于2026年3月1日前上市,且IPO融资额不得低于10亿美元。可以说,自2020年进入中国市场起,极兔便为今日的上市进行了精密策划。为了给上市“造势”,极兔还在品牌营销上下功夫。2022年卡塔尔世界杯期间,极兔签约梅西成为品牌全球代言人,成为首家“签约足球巨星代言”的快递企业;随后又牵手2023年春晚,成为“2023年中央广播电视总台《春节联欢晚会》物流行业甄选品牌”。除了为“造势”而斥巨资外,极兔还将企业并购进行到底,2021年10月,收购百世;2023年5月,再次出手拿下顺丰丰网业务。凭借这几起收购,极兔跻身一跃国内快递前五,实现了与阿里和顺丰的成功抱团,为敲钟上市增添砝码。当然,朝着IPO目标狂奔的极兔也曾摔过跤。 在2020年和2021年期间,极兔一度因发起“价格战”而遭受业内封杀;市场监管总局和国家邮政总局也相继出台相关法律条例,要求快递企业不得操纵市场价格,以低于成本价格倾销,处罚最重可以暂停经营、吊销执照。

3年亏损200亿,上市后能跑多远?

高投入让极兔走过了最初的野蛮生长期,如今成功上市,极兔走到了成长的关键时刻。在付出巨大成本抢占市场并初步实现规模化后,是继续以低价为武器,横扫各大地盘,还是稳固所得,降本增效,再以创新手法,徐图大计?在强者林立的物流江湖,极兔还面临着诸多挑战,尤其是在审视自身方面。首先,在东南亚市场,极兔的市占率排名第一,但在市场盈利上,东南亚地区近三年来经调整EBITDA,分别为2.67亿美元、4.27亿美元、3.32亿美元,2022年实现同比负增长。另外,市占率虽然上去了,但在中国市场极兔只是具有竞争力,而非名列前茅。物流企业的核心竞争力在于服务、效率、成本。极兔看似前后不沾边。尽管过去也一直在尝试做努力,在价格上极兔一来就掀起了价格战,但最后还是以被同行抵制以及监管而铩羽而归。 其次,极兔还未彻底摆脱亏损的泥潭。根据招股书,2020年至2023年上半年的3年半时间,极兔累计亏损超34亿美元,折合人民币约248亿元。同时,凭借价格战以价换量,过低的价格导致极兔入不敷出,资产负债率远高于同行。自2020年末至2023半年末,分别达到141%、201%、185%、190%。申通、韵达资产负债率均在55%左右。[color=rgba(0, 0, 0, 0.9)]

[color=rgba(0, 0, 0, 0.9)]数据来源:极兔招股书

再者,尽管极兔在服务领域、数智化方面不断深入,但伴生问题却无法得到根治。互联网社交平台有关极兔的投诉依旧比比皆是,且未得到有效遏制。高劳动强度和低投递效率也是物流行业一直存在的问题。 最后,极兔速递的崛起离不开电商平台,大部分包裹订单来自电商平台上的商户。2020年、2021年及2022年,极兔的五大客户分别占总收入的44.6%、39.4%及25.7%。尽管现在大客户比例有所下降,但极兔的业务及增长高度依赖于经营所在市场电商行业的发展,也是潜在风险。 [color=rgba(0, 0, 0, 0.9)]

回过头来看,当初让极兔实现疯狂扩张的,现在大部分都成了极兔的绊脚石。如今,成功[color=rgba(0, 0, 0, 0.9)]

IPO,既是一个里程碑,也是一个新起点。对极兔而言,当下最需要重新审视自己的核心竞争力,如何持续健康地经营便是上市之余应该考虑的。随着市场份额的增长和品牌价值的提升,此时的极兔需要向市场和资本证明自己的造血能力,脱离“价格战”是其迈向盈利的第一步。好在,极兔在招股书里表达了重塑一个正循环的愿景:希望通过提供更好的服务,吸引更具能力的消费者,最终可以维持和改善定价。另外极兔更大的想象空间可能在于联通海内外。中国作为世界主要经济体之一,在全球贸易中发挥着至关重要的作用。就进出口货值而言,中国占全球贸易额的10%以上。而TEMU、SHEIN等全球跨境电商零售行业竞争者一直持续投资跨境领域,预计跨境电商零售市场由2023年的649亿美元增至2027年的1551亿美元,这将会带动跨境物流市场发展,也给极兔带来巨大发展空间。总的来说,此次成功敲钟上市,标志着极兔站到了一个全新起点之上。目前,极兔仍处于亏损状态,而随着上市融资的完成,这只奔向海外的“中国兔”能跑多远?能否通过资本市场的力量,实现自身的造血?在二级市场投资者的眼里,极兔的前方依然扑朔迷离。但在物流全球化的进程中,极兔势必会在其中留下精彩的一笔。END

公众号:跨境电商物流百晓生

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏