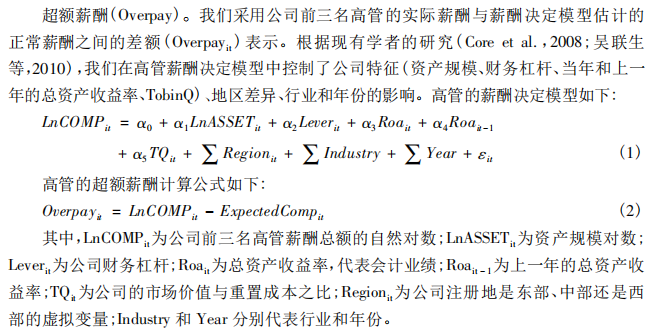

1.计算说明

2.数据说明

样本选择:全部A股2005-2023年数据(因从2005年起才强制要求公司在年报中披露管理者薪酬数据,故超额薪酬数据始于2005年)

与大多数文献相同,做了如下的处理:剔除金融行业的样本;剔除当年年末被ST、*ST或PT的上市公司;剔除公司上市之前的样本;剔除已经退市的上市公司样本;剔除有缺失值的公司样本

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算

并对连续型变量进行了1%和99%分位数的缩尾处理

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

3.参考文献

[1]程新生,刘建梅,陈靖涵.才能信号抑或薪酬辩护:超额薪酬与战略信息披露[J].金融研究,2015(12):146-161.

[2]张勇.高管超额薪酬与企业会计信息可比性——基于薪酬辩护理论视角[J].会计与经济研究,2020,34(03):50-67.

压缩包所含文件:

数据样例:

分年份数据量统计:

描述性统计结果:

2023超额薪酬方法三.rar

大小:(12.53 MB)

2023超额薪酬方法三.rar

大小:(12.53 MB)

只需: RMB 39元

马上下载

本附件包括:

- 超额薪酬方法三计算结果.dta

- 初始数据.dta

- 计算代码.do

- 才能信号抑或薪酬辩护_超额薪酬与战略信息披露_程新生.pdf

- 高管超额薪酬与企业会计信息...性——基于薪酬辩护理论视角_张勇.pdf

- 超额薪酬方法三计算结果.xlsx

- 初始数据.xlsx

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏