资料名称:

2023-1999年上市公司企业生命周期数据(综合得分法和Dickinson现金流发法)

测算方式:

采用综合得分法和现金流法两种测算方式,大家可以做核心变量和稳健性检验

(1)综合得分法:参考《金融研究》梁上坤(2019)老师的做法,根据这一方法,本文采用销售收入增长率、存留收益率、资本支出率、公司年龄四个变量的得分情况衡量公司生命周期。具体做法是: 分行业分别对四个指标排序打分并算出综合得分; 然后,根据综合得分按行业由大到小排序,得分最高的约 1 /4 为成长期企业,得分最低的约 1 /4 为衰退期企业,中间 1 /2 为成熟期企业,定义连续变量公司生命周期( Lifec) ,成长期取 1,成熟期取 2,衰退期取 3; 定义虚拟变量成熟期( Lifec2) ,如果公司处于成熟期取 1,否则取 0; 定义虚拟变量衰退期( Lifec3) ,如果公司处于衰退期取 1,否则取 0。

1、按照销售收入增长率、留存收益率、资本支出率及企业年龄分别进行排名,其中销售收入增长率和资本支出率是按从高到低排序,留存收益率和企业年龄是按照从低到高排名,然后进行赋值,并对每个样本公司的总得分。

2、把总样本分行业进行由大到小排序,其中每一行业样本都按照总得分大小分成三部分,得分最高的 1/3 部分为成长期的企业,得分最低的1/3 部分为衰退期的企业,中间一部分为成熟期企业。 最后把各行业的分类结果汇总,即得到所有上市公司企业生命周期的样本分类结果。(对应结果中的“企业生命周期1”)

另外一种划分方法是得分最高的 1/4 部分为成长期的企业,得分最低的约1/4部分为衰退期的企业,中间一部分为成熟期企业。(对应结果中的“企业生命周期2”)

注:为尽量降低企业生命周期不同阶段的划分偏差,在进行企业生命周期不同阶段划分时,采用的样本为剔除指标不健全公司后的全部上市公司,而后分别按行业进行打分排序,同时等分为成长期、成熟期与衰退期三个阶段。

建议:一般是所有相关数据都找齐之后并剔除缺失值之后再开始划分企业生命周期。

(2)现金流法:采用 Dickinson(2007)提出的基于现金流分类方法,根据不同现金流符号划分为生命周期的5个阶段,即,导入期、增长期、成熟期、淘汰期及衰退期。

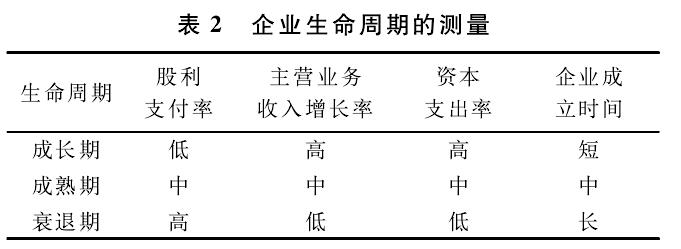

确定企业生命周期的测量变量为划分企业生命周期各发展阶段,必须选择作为确定企业生命周期标准的变量,而所选择变量应能在一定程度上反映企业所处的发展阶段。本研究根据JOSEPH等提出的股利支付率、主营业务收入增长率、资本支出率、企业成立时间4个企业生命周期描述作为企业生命周期测量变量。

企业生命周期划分方法:使用多变量排序程序来划分企业生命周期。首先,计算出每一个样本企业每一年的股利支付率、主营业务收入增长率、资本支出率3个财务变量的数额以及企业成立时间(公司首次注册时间到研究期的时间间隔);然后,分别按4个变量分组,形成4组样本。采用三分位法将不同分组条件下的样本企业划分为高、中、低3个层级,并分别予以不同等级标志(成长期=0、成熟期=1、衰退期=2);最后,将每一企业的不同测量变量表示的生命周期值加总,即将各样本企业在4个变量下的等级标志值求和,并确定等级标志值在0~3范围为成长期,4~6范围为成熟期,7~10范围为衰退期。加总后的得分考虑了各单变量的相互作用,根据4个特征差异成功确定了企业生命周期

资料范围:

综合得分法有5267家企业,5.3万个样本;现金流法具有5606家企业,6.3万个样本包括原始数据、计算代码和最终计算结果

赠送文件:

1)财务指标文件

证券代码、统计截止日期、总资产、负债合计、、流动负债合计、短期借款、一年到期长期负债、长期负债、长期借款、应付债券、股东权益合计、主营业务利润、税前总利润、实际所得税、净利润、债务利息支出、经营活动产生的现金流量净额、流动比率、存货周转率、长期负债比率、资产收益率、资产收益率、资产收益率、净资产收益率、净资产收益率、净资产收益率、每股收益、主营收入增长率、息税前盈余、流动资产比率、应计总利息比率、企业平均含息负债、期初含息负债、期末含息负债、资本支出

2)现金流量表

stkcd、year、统计截止日期、quarter、证券代码、证券简称、是否发生差错更正、差错更正披露日期、销售商品提供劳务收到的现金、客户存款和同业存放款项净增加额、存放央行和同业款项净减少额、向中央银行借款净增加额、向其他金融机构拆入资金净增加额、收到原保险合同保费取得的现金、收到再保险业务现金净额、保户储金及投资款净增加额、处置交易性金融资产净增加额、收取利息手续费及佣金的现金、拆入资金净增加额、回购业务资金净增加额、拆出资金净减少额、买入返售款项净减少额、收到的税费返还、收到的其他与经营活动有关的现金、经营活动现金流入小计、购买商品接受劳务支付的现金、客户贷款及垫款净增加额、向中央银行借款净减少额、存放中央银行和同业款项净增加额、支付原保险合同赔付款项的现金、支付利息手续费及佣金的现金、支付再保业务现金净额、保户储金及投资款净减少额、拆出资金净增加额、买入返售款项净增加额、拆入资金净减少额、卖出回购款项净减少额、支付保单红利的现金、支付给职工以及为职工支付的现金、支付的各项税费、支付其他与经营活动有关的现金、经营活动现金流出小计、经营活动产生的现金流量净额、收回投资收到的现金、取得投资收益收到的现金、处置固定资产无形资产和其他长期资产收回的现金净额、处置子公司及其他营业单位收到的现金净额、收到的其他与投资活动有关的现金、投资活动产生的现金流入小计、购建固定资产无形资产和其他长期资产支付的现金、投资支付的现金、质押贷款净增加额、取得子公司及其他营业单位支付的现金净额、支付其他与投资活动有关的现金、投资活动产生的现金流出小计、投资活动产生的现金流量净额、吸收投资收到的现金、吸收权益性投资收到的现金、其中子公司吸收少数股东投资收到的现金、发行债券收到的现金、取得借款收到的现金、收到其他与筹资活动有关的现金、筹资活动现金流入小计、偿还债务支付的现金、分配股利利润或偿付利息支付的现金、其中子公司支付给少数股东的股利利润、支付其他与筹资活动有关的现金、筹资活动现金流出小计、筹资活动产生的现金流量净额、汇率变动对现金及现金等价物的影响、其他对现金的影响、现金及现金等价物净增加额、期初现金及现金等价物余额、期末现金及现金等价物余额

3)公司文件

证券代码、证券简称、上市日期、国家代码、公司全称、公司英文全称、行业代码A、行业名称A、行业代码B、行业名称B、行业代码C、行业名称C、公司成立日期、行业代码D、行业名称D、所属省份、所属省份代码、所属城市、所属城市代码、上市公司经营性质、上市公司经营性质编码、数据库最早交易记录的日期、数据库中交易数据的计量货币、股票发行溢价、发行价格、发行价格的计量货币、发行数量、股票面值的计量货币、发行日期、股票面值、区域码、公司活动情况、AB股交叉码、情况变动日、H股交叉码、市场类型

4)资产负债表

证券代码、证券简称、统计截止日期、报表类型、是否发生差错更正、差错更正披露日期、货币资金、其中客户资金存款、结算备付金、其中客户备付金、现金及存放中央银行款项、存放同业款项、贵金属、拆出资金净额、交易性金融资产、衍生金融资产、短期投资净额、应收票据净额、应收账款净额、应收款项融资、预付款项净额、应收保费净额、应收分保账款净额、应收代位追偿款净额、应收分保合同准备金净额、其中应收分保未到期责任准备金净额、其中应收分保未决赔款准备金净额、其中应收分保寿险责任准备金净额、其中应收分保长期健康险责任准备金净额、应收利息净额、应收股利净额、其他应收款净额、买入返售金融资产净额、存货净额、合同资产、一年内到期的非流动资产、存出保证金、其他流动资产、流动资产合计、保户质押贷款净额、定期存款、发放贷款及垫款净额、债权投资、可供出售金融资产净额、其他债权投资、持有至到期投资净额、长期应收款净额、长期股权投资净额、其他权益工具投资、其他非流动金融资产、长期债权投资净额、长期投资净额、存出资本保证金、独立账户资产、投资性房地产净额、固定资产净额、在建工程净额、工程物资、固定资产清理、生产性生物资产净额、油气资产净额、使用权资产、无形资产净额、其中交易席位费、开发支出、商誉净额、长期待摊费用、递延所得税资产、代理业务资产、其他非流动资产、非流动资产合计、其他资产、资产总计、短期借款、其中质押借款、向中央银行借款、吸收存款及同业存放、其中同业及其他金融机构存放款项、其中吸收存款、拆入资金、交易性金融负债、衍生金融负债、应付票据、应付账款、预收款项、合同负债、卖出回购金融资产款、应付手续费及佣金、应付职工薪酬、应交税费、应付利息、应付股利、应付赔付款、应付保单红利、保户储金及投资款、保险合同准备金、其中未到期责任准备金、其中未决赔款准备金、其中寿险责任准备金、其中长期健康险责任准备金、其他应付款、应付分保账款、代理买卖证券款、代理承销证券款、预收保费、一年内到期的非流动负债、其他流动负债、递延收益流动负债、流动负债合计、长期借款、独立账户负债、应付债券、租赁负债、长期应付款、专项应付款、长期负债合计、预计负债、代理业务负债、递延所得税负债、其他非流动负债、递延收益非流动负债、非流动负债合计、其他负债、负债合计、实收资本或股本、其他权益工具、其中优先股、其中永续债、其中其他、资本公积、其中库存股、盈余公积、一般风险准备、未分配利润、外币报表折算差额、加未确认的投资损失、交易风险准备、专项储备、其他综合收益、归属于母公司所有者权益合计、少数股东权益、所有者权益合计、负债与所有者权益总计

参考文献:

[1]梁上坤,张宇,王彦超.内部薪酬差距与公司价值——基于生命周期理论的新探索[J].金融研究,2019(04):188-206.

[2]DickinsonV..Cash flow patterns as a proxy for firmlife cycle [J ].Working paper Fisher School of Accounting University of Florida 2007

[3]尹闪. 企业生命周期的实证度量——基于现金流组合视角的分析[J]. 中南财经政法大学研究生学报(4期):52-57.

代码:

数据量:

结果:

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏