顶刊MS/RFS基于外生冲击构造:机构投资者关注度/投资者注意力/投资者分心指标

1. 指标介绍相比其他投资者,机构投资者作为资本市场上的重要主体,其专业性更强,监督治理动机更强, 更可能影响公司政策制定。围绕机构投资者专注学术界开展了一系列研究。包括采用机构投资者持股比例、持有资产占其投资组合比重、盈余公告换手率、搜索频率等。但这些指标无一不受内生性的干扰。对此,El Ghoul et al.(2022,MS)、Kempf et al.(2017,RFS)提出了一种足够外生的衡量机构投资者关注的做法。

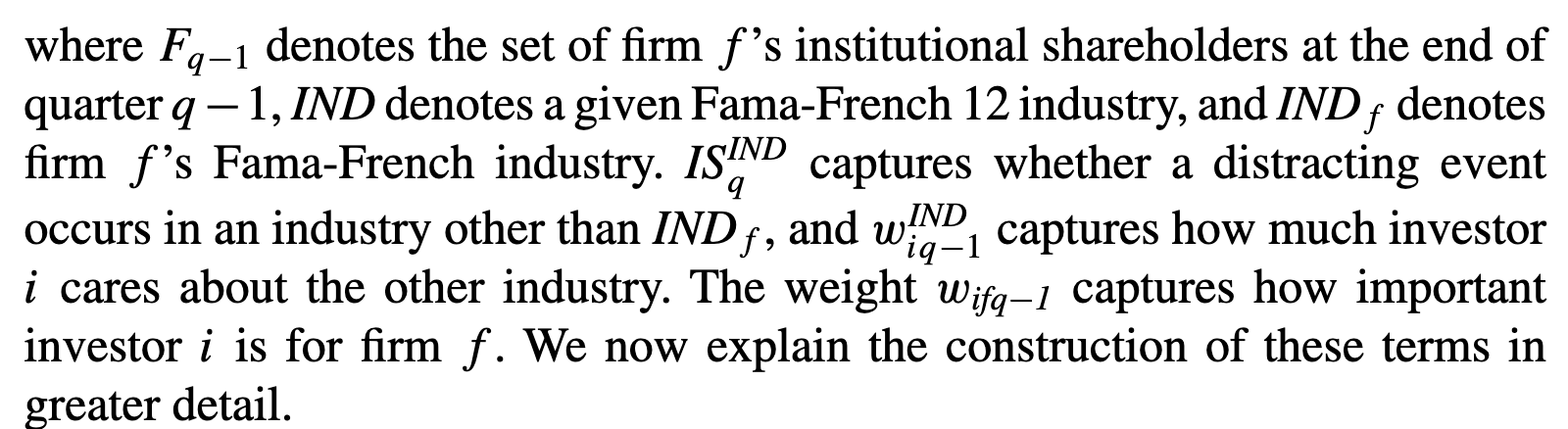

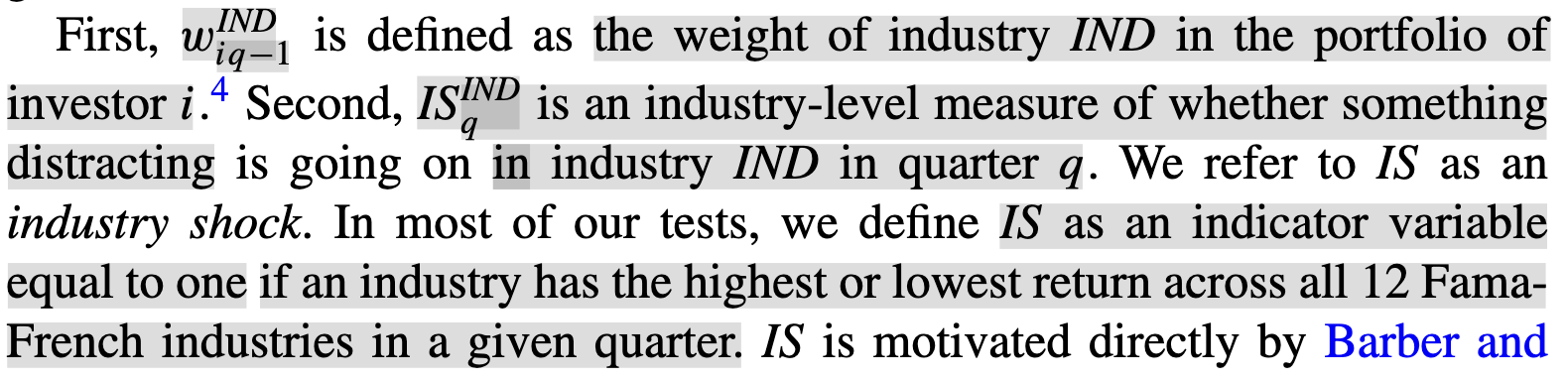

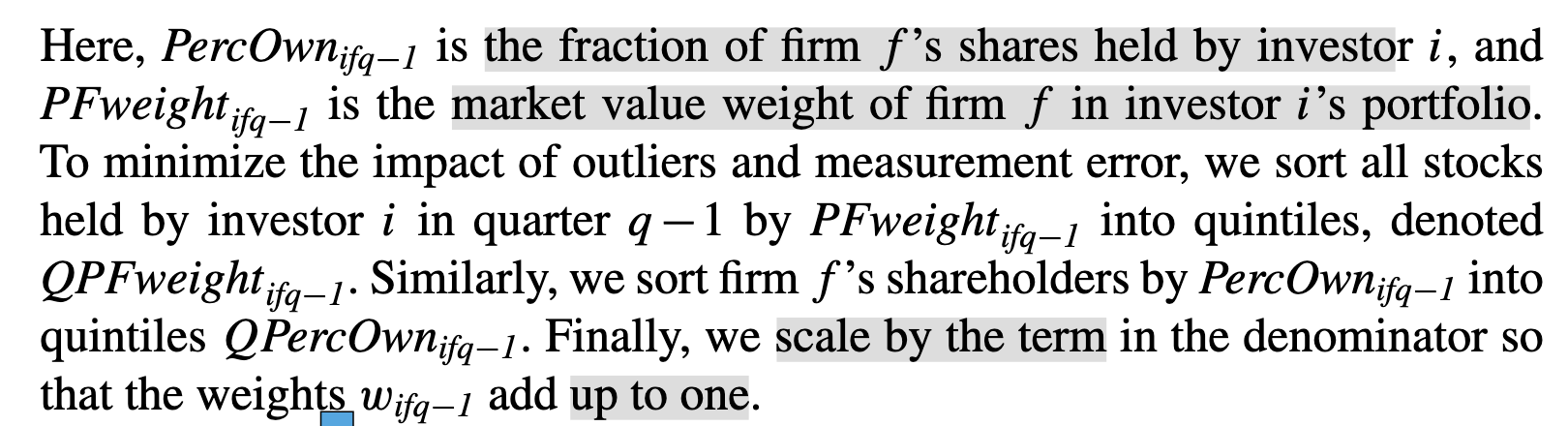

行为金融学认为投资者的关注度是有限的,由于精力和时间限制,投资者并不对所有信息进行关注,只会选择那些吸引其注意力的信息进行关注。因此,El Ghoul et al.(2022,MS)、Kempf et al.(2017,RFS)遵循了实验的方法:如果另一个行业发生了引人注目的事件,并且该行业在投资者i的投资组合中很重要,那么公司f中的给定投资者i更有可能分心。

1.1 构建思路

细节请参考原文和我们提供的do文档(PS,我们用的是证监会2012行业分类):

1.2 参考文献- El Ghoul et al.,2022,Management Science*:Institutional Investor Attention, Agency Conflicts, and the Cost of Debt.

- Kempf et al.,2017,The Review of Financial Studies*:Distracted Shareholders and Corporate Actions.

2. 数据介绍样本期间:2000年-2023年

统计范围:A股上市公司

个股回报率季度(Resset)

相对价值指标

基金财务指标表

股票投资明细表

股本结构文件

机构持股明细表

指标定义:

基金投资者

fund_distraction: 基金投资者分心程度,越大代表分心程度越高,关注程度越低

fund_distraction_pos:基金投资者面临正向冲击分心程度

fund_distraction_neg:基金投资者面临负面冲击分心程度

所有类型机构投资者

all_distraction:机构投资者分心程度,越大代表分心程度越高,关注程度越低

all_distraction_pos:机构投资者面临正向冲击分心程度

all_distraction_neg:机构投资者面临负面冲击分心程度

3. 数据展示

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏