立即打开

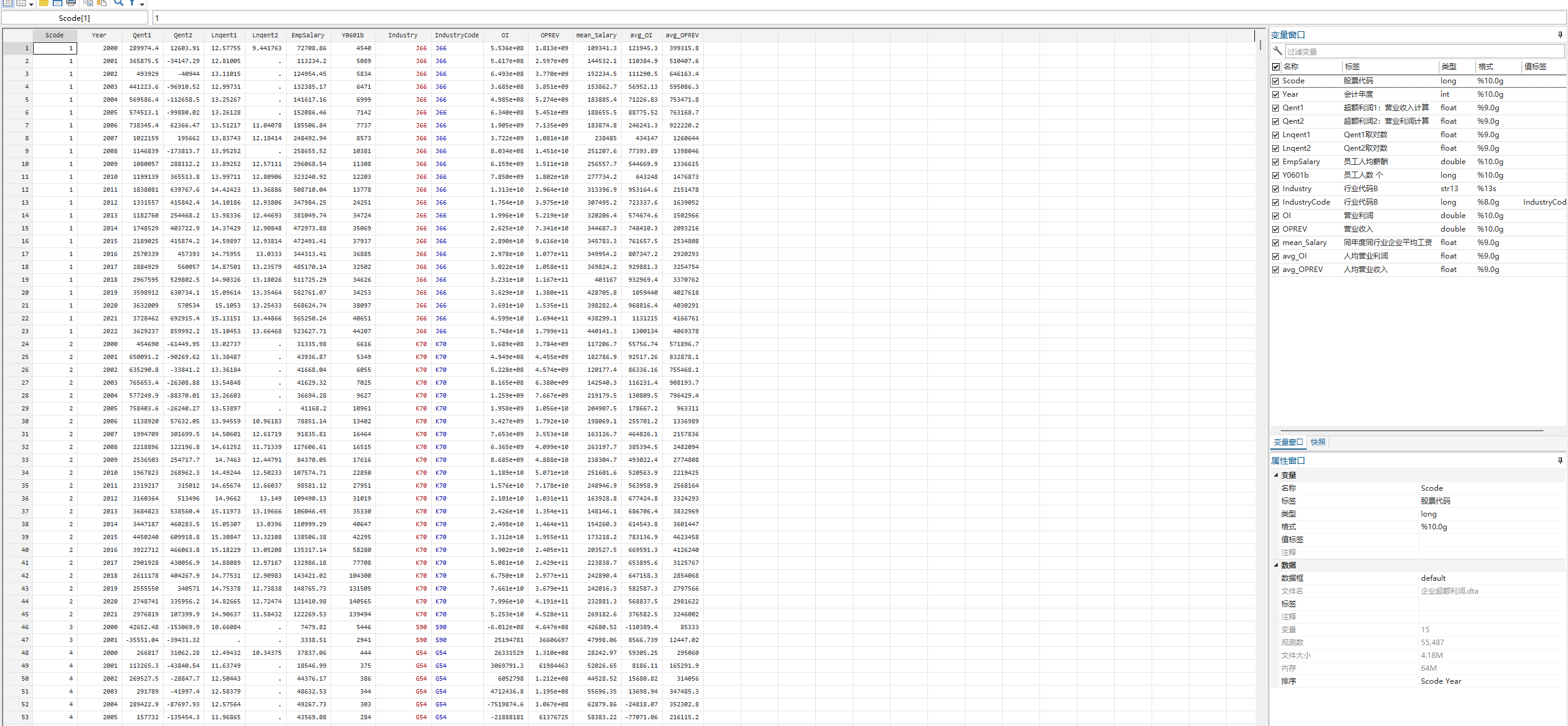

2000-2022年A股上市公司超额利润、准租金数据。可以作为企业租金分享的代理变量,租金分享可以作为企业薪酬,高管薪酬,员工薪酬,薪酬差距等的中介变量,调节变量。

纯手工计算,企业财务数据来自权威数据库

5.5万个样本,5261个观测值,包括原始数据和最终计算结果

参考文献:

- 中国上市公司租金分享程度研究_周维

- 数字技术创新、租金分享与企业内部收入不平等_赵源

参考《中国工业经济》周维(2014)老师的研究,使用企业的人均准租金表示企业的支付能力 ,即企业租金的代理变量 。 准租金被定义为人均销售 额与行业平均工资之差 衡量企业超额利润的大小 ,充分表示企业的支付能力 。 准租金 表示假设企业 的 生 产成本处于行业平均水平 则 现有 销 售 收人可为企业产生多少利润 , 因此准租金与企业真实的租金 水平显著正相关并且避免企业真实成本与租金之间的负相关关系 ,从而避免直接的内生性问题

超额利润1:营业收入计算得出

超额利润2:营业利润计算得出

拍下发网盘,带dta数据和两篇参考文献。

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

栏目导航

热门文章

推荐文章

扫码加好友,拉您进群

扫码加好友,拉您进群

全部版块

全部版块 我的主页

我的主页

收藏

收藏