动量效应(Momentum effect)一般又称“惯性效应”,且在世界各地的股票市场普遍存 在。动量效应是由 Jegadeesh 和 Titman(1993)提出的,是指股票的收益率有延续原来的运动 方向的趋势,即过去一段时间收益率较高的股票在未来获得的收益率仍会高于过去收益率较 低的股票。

数据库的设计基于 1997 年发表于Journal of Finance 的 On Persistence in Mutual Fund Performance, 1993 年发表于 Journal of Finance 的 Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency,和 2004 年 发表于 Journal of Finance 的 The 52-Week High and Momentum Investing 等经典文献。为方便 研究者们使用,本数据库提供了多种动量因子,包括不同的市场类型、不同的形成期、不同 的样本类别、不同的分位数对应的动量因子,同时也提供 Carhart 经典四因子表以及股票输赢 信息。

本数据库具体涵盖的数据表如下所示:

l 动量因子库

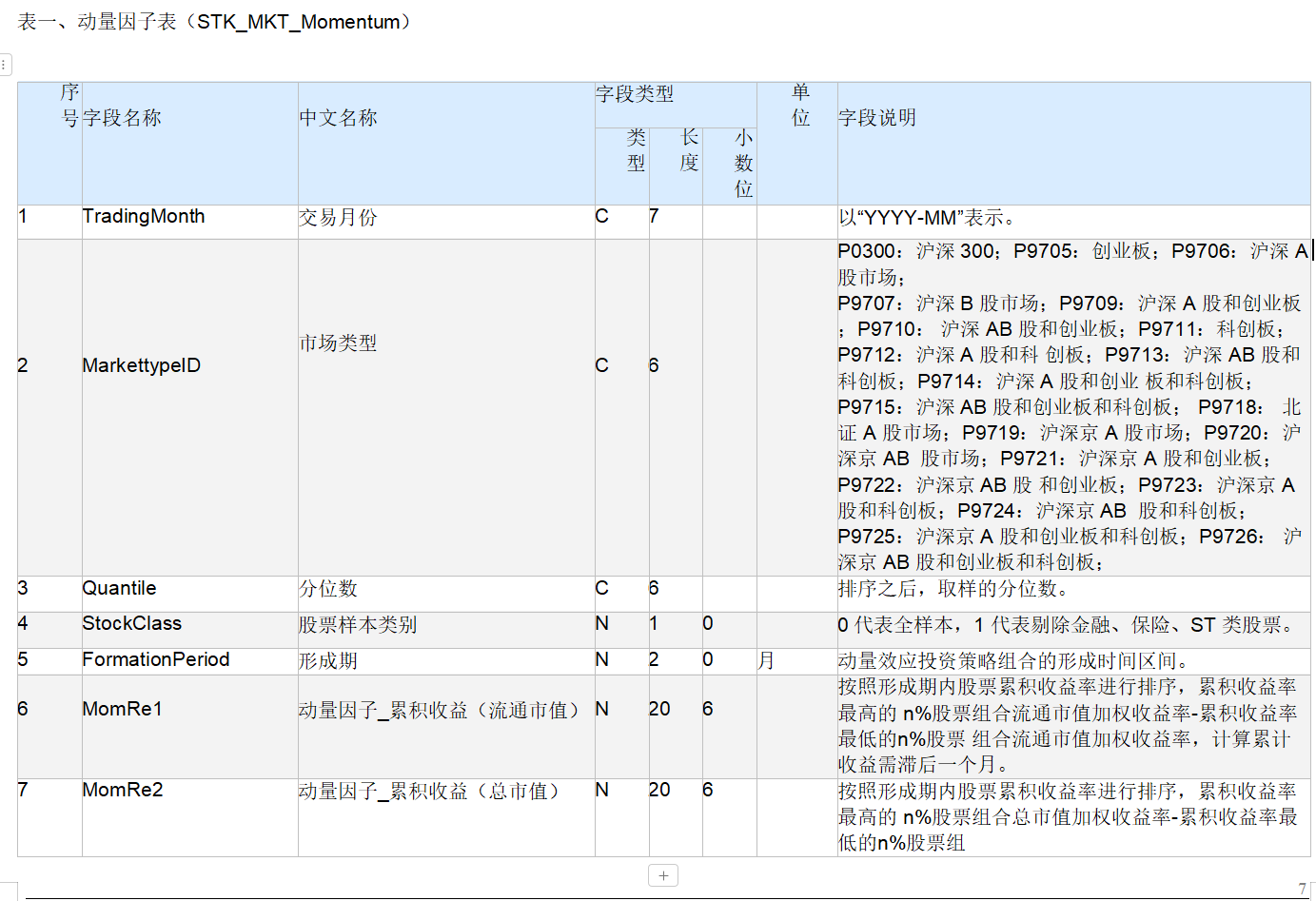

动量因子表

动量因子表

股票输赢信息表

股票输赢信息表

Carhart 四因子模型表

Carhart 四因子模型表

数据库关系图

本数据库的总体结构如下:

序 号 | 表名 | 说明 | 字段 | 区间 | 频率 |

1

|

动量因子表

|

记录了各种类型的股票动量因子。

|

11

|

1994~

|

月

|

2

|

股票输赢信息表

|

记录了股票的输家赢家信息。

|

9

|

1994~

|

月

|

3

|

Carhart 四因子模型表

|

记录了 Carhart 四因子数据。

|

11

|

1990~

|

月

|

本表数据频率:月度,1990-12,2024-11

指标说明:

交易月份

市场类型

市场风险溢价因子(流通市值加权)

市场风险溢价因子(总市值加权

市值因子(流通市值加权)

市值因子(总市值加权)

账面市值比因子(流通市值加权)

账面市值比因子(总市值加权)

动量因子(流通市值加权)

动量因子(总市值加权)

指标说明:

交易月份

市场类型

市场风险溢价因子(流通市值加权)

市场风险溢价因子(总市值加权

市值因子(流通市值加权)

市值因子(总市值加权)

账面市值比因子(流通市值加权)

账面市值比因子(总市值加权)

动量因子(流通市值加权)

动量因子(总市值加权)

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏