数据介绍:

- 年份:2000-2023

- 范围:A股上市公司

- 三个版本:年度特质波动率IVOL三因子模型(剔除金融STPT版)、年度特质波动率IVOL三因子模型(剔除金融STPT缩尾版)、年度特质波动率IVOL三因子模型(已剔除金融未剔除STPT版)

- 文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开)

- 注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

- 行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

- 代码格式:do文件(Stata 14/15/16/17/18)

计算说明:

数据选取及处理如下:

①选取每年交易数据和 财务数据都完整的股票计算 Fama-French 五因子数 据,财务数据的选取标准同赵胜民等(2016)[37] ,分组 方式采用2×3的模型;

②为保证每个月内有足够的数 据进行个股的Fama-French五因子回归,我们剔除了 当月交易天数小于10天的数据;

③在进行分组检验 和Fama-MacBeth回归检验时,如果某一时间截面没 有数据,在取平均时予以剔除。

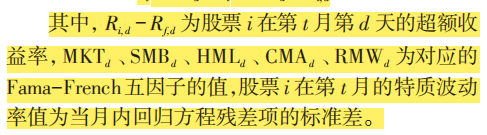

IVOL:以Fama-French 五因子模型为市场定 价模型,将个股每个月内日收益率数据与对应的五 因子日数据进行回归,具体而言,在第 t 月内,将股票 i的收益率日数据进行下面的回归。

参考文献

- 李松,王玉峰.短期债务与股价特质波动[J].商业研究,2021(02):56-64.

代码:

数据量

数据量

描述性统计:

结果数据

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏