注意啦!2026年度个税专项附加扣除信息确认将于12月1日正式开启。看似简单的操作,实则暗藏不少细节:漏填或错填可能导致数百甚至数千元的税收优惠损失,严重时还可能引发税务风险。无论你是上班族还是自由职业者,想要合法合规地减轻税负,这份避坑指南务必认真阅读并对照执行。

六、3岁以下婴幼儿照护扣除:夫妻合计比例不得超过100%

常见误区:夫妻双方同时按100%填报婴幼儿照护扣除

这一情形与子女教育扣除类似,部分家庭误以为“双方都填才能多扣”,实际上会导致扣除无效。正确做法是:每个3岁以下婴幼儿每月可享受2000元定额扣除,父母可选择由一方全额扣除(即每月2000元),或双方各扣50%(每人每月1000元)。一旦选定方式,在整个纳税年度内不得变更。

一、子女教育扣除:两大高频错误需警惕

易错情况1:夫妻合计扣除比例超过100%

许多家庭习惯性让夫妻双方均填写100%扣除,导致总扣除额度超标,最终无法享受优惠。正确的处理方式为二选一:要么由一方全额扣除(每月1000元),要么双方各扣50%(每人每月500元)。建议夫妻提前沟通确定方案,且当年不可更改。

易错情况2:子女毕业后未及时终止教育扣除

当子女完成大学或研究生阶段的全日制学历教育后,若仍在系统中继续申报扣除,属于违规行为。正确操作是在子女教育结束的当月,立即在个税App中更新“教育终止时间”。如子女在境外留学,应上传录取通知书、留学签证等证明材料,确保扣除符合政策要求。

二、继续教育扣除:取得考籍后方可申报

常见误区:报名自学考试即开始填报扣除

不少人误认为只要报名即可享受继续教育扣除,但根据规定,必须在取得至少一门课程的单科合格证书,并由教育部门建立正式考籍档案后,才具备扣除资格。提前填报将被视为不符合条件。

补充提示:境内学历(学位)继续教育每月可定额扣除400元,同一学历层次最长扣除期限为48个月,切勿超期申报。

三、住房贷款利息扣除:禁止重复与叠加享受

易错情况1:婚后双方均按100%申报房贷利息

对于婚后共同购买的首套住房,仅允许一方享受贷款利息扣除(每月1000元),若夫妻双方都填报100%,则构成重复申报。正确做法是由双方协商确定一方进行扣除,另一方不得再申报该项。

易错情况2:同时申报住房贷款利息和住房租金扣除

有人试图“两边都占”,但实际上二者只能择其一。在一个纳税年度内,纳税人不能同时享受住房贷款利息和住房租金专项附加扣除。若被系统识别出同时填报,将触发税务预警,需及时纠正。

四、住房租金扣除:同城市工作只能由一方申报

常见误区:夫妻在同一主要工作城市租房,双方均填报租金扣除

例如夫妻均在上海工作且无自有住房,若两人各自填报住房租金扣除,则属违规。正确处理方式为:仅限承租人(即租房合同上的签署方)进行申报,另一方不得重复扣除。申报前请核对租赁合同中的承租人信息。

五、赡养老人扣除:分摊规则要清晰

易错情况1:有兄弟姐妹却按独生子女申报

即使其他兄弟姐妹已退休或经济困难,只要其健在,就不能认定为独生子女。非独生子女需与其他兄弟姐妹共同分摊每月2000元的扣除额度,每人每月最多扣除1000元。只有当所有兄弟姐妹均已去世时,方可从次年开始按独生子女标准扣除。

易错情况2:父母未满60岁,申报祖父母信息

被赡养人必须年满60周岁的父母,或子女均已去世的年满60周岁的祖父母、外祖父母。若祖辈的子女(即纳税人的父辈)尚在世,则不能将其作为被赡养人申报扣除。

2026年度专项附加扣除申报流程(三步完成)

- 打开「个人所得税App」,点击首页显示的“2026年度专项附加扣除”入口;

- 进入页面后选择扣除年度为“2026年”,并根据自身情况填写相关信息;

- 结合上述各类易错点,逐一核对或新增子女教育、赡养老人、住房租金等项目,确认无误后提交。

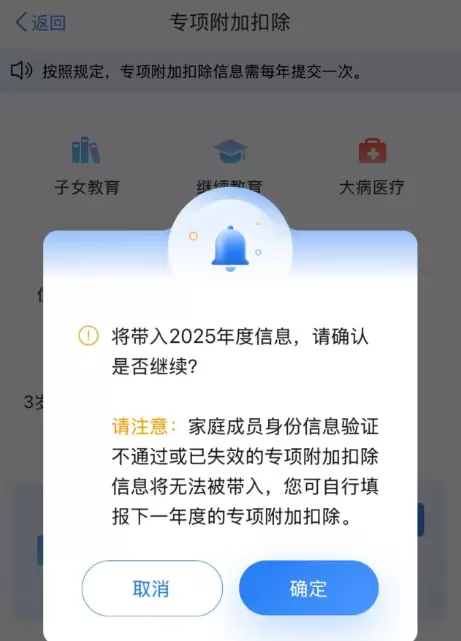

温馨提示:若2025年度的专项附加扣除信息无变动,可在App中使用“一键带入2026年度”功能,之后仍需仔细检查是否有需要更新的内容,如子女升学、租房地址变更等情况。

总结:个税专项附加扣除直接影响到手收入,确认窗口期为每年12月1日至12月31日,逾期将影响下一年度的扣除权益。申报前请对照本指南自查,提交后也应再次复核,发现问题及时修改,确保合规、准确、高效完成申报。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏