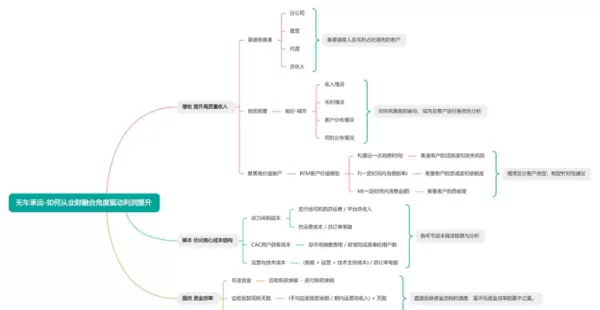

一、业务背景

你是否经常遇到这样的情况:业务数据节节攀升,但利润却始终不见起色?很多管理者会把原因归结为市场竞争激烈或成本过高。然而,问题的根源往往在于——

业务动作与财务结果脱节。

业务部门在全力冲刺订单量和市场份额,而财务部门则在事后核算利润,双方的数据口径不一致,导致资源错配、效率低下。实际上,企业的利润正是在这种“信息断层”中被悄然侵蚀。

今天我们要探讨的主题是:如何通过业财融合,让利润增长变得可追踪、可管理。

以我的同行小江为例,他是一家物流公司的财务BP,所在企业主营“无车承运”业务——即通过数字化平台连接货主与运输资源。虽然站在物流科技的风口上,公司订单量持续增长,但长期面临盈利困境。

在深入梳理业务过程中,小江发现了几个关键问题:

- 每日产生大量订单,但数据分散在多个系统中,无法准确判断单笔订单是否盈利;

- 为了冲单量,业务团队仍在承接回款周期长、毛利率低的订单,导致公司垫资压力巨大,现金流日益紧张;

- 管理层虽有改善意愿,但缺乏清晰的数据支持,难以制定有效策略。

面对这一现状,小江意识到:必须将财务的衡量标准前置到业务流程中。于是,他主导搭建了一套业财融合的分析体系,不再只看整体盈亏,而是从三个核心维度切入:

寻找更赚钱的生意、实现更精准的成本控制、提升资金使用效率。

二、分析思路

1. 增收

在增收方面,小江没有简单地要求销售“多拿单”,而是联合运营和销售团队共同构建客户价值看板,并运用RFM模型对客户进行精细化分类。

分析发现:部分客户虽然订单量大,但账期长、毛利薄,实际对现金流造成持续消耗;而另一些客户订单稳定、付款及时、利润空间可观,却被长期忽视。

基于此,销售策略得以明确:重点维护高价值客户,优化资源配置。过去一句空泛的“提升收入质量”,如今变成了销售人员每天可见的具体任务清单。

2. 降本

关于降本,小江坚持一个观点:不能仅靠财务强行压缩开支。他的做法是——

将成本细化至具体的业务动作中,让各团队自主识别优化点。

例如,在运力采购成本方面,他协同产品和技术团队,将每笔运费与对应线路、车型、司机信息绑定分析,最终发现某些线路的报价长期偏高,存在议价空间。

再如,在市场投放环节,不再只关注新增用户数量,而是追踪每个渠道带来的用户在其生命周期内创造的毛利。这样一来,市场团队能直观看到哪些渠道真正带来回报,从而主动调整投放策略。

3. 提效

这一点尤为关键。以往公司极少从资金效率角度评估订单表现。为此,小江采取了两项措施:

- 定期向管理层和销售团队同步“在途资金”状态,清晰展示哪些客户的账期正在拖累整体现金流;

- 将应收账款周转天数纳入销售绩效考核的参考指标之一。

结果显而易见:销售人员在接单前开始主动评估客户的回款能力。这种转变标志着良性循环的形成——业务行为直接推动财务指标优化。

真正的业财融合,不是财务去指挥业务,而是通过统一的数据语言和共享指标,帮助业务团队做出更有利利润的决策。小江的经历证明,一旦这条路径打通,利润增长便水到渠成。

三、分析成果

当上述分析框架落地实施后,带来了怎样的实际成效?以下是小江所构建的业财融合看板在日常经营决策中的具体应用:

这套能够打破数据孤岛、整合财务与业务数据的可视化看板,正是基于FineBI等BI工具搭建而成。对于物流这类数据密集型行业而言,该平台具备显著优势:

它能将来自订单系统、运输管理系统、财务系统等多个源头的数据进行高效整合,使财务BP无需再陷入手工报表的泥潭,快速完成多维度分析。

1. 收入

在收入看板中,业务团队可以一目了然地识别出应重点跟进的目标客户群。

数据显示:分公司渠道贡献了44.7%的总收入,广州、长沙等区域集中了大部分高价值客户。借助RFM模型,客户被划分为不同层级,其中“重要发展客户”占比达34.74%。

这意味着销售工作不再盲目铺开,而是聚焦于服务现有核心客户,并有针对性地拓展同价值层级的新客户。

简而言之,资源分配从此有了坚实的财务依据支撑。

2. 成本管控

成本管理也变得更加具象化。看板将运力采购和市场获客等主要成本项拆解到可操作的颗粒度。

例如:运力采购成本占总成本的30.03%,而获取一个新客户的平均成本高达27,802.74元。当运营团队看到这些具体数字时,自然会思考:

- 如何优化线路组合以降低空驶率?

- 哪个获客渠道的投入产出比更高?

成本不再是年终报告中的抽象总额,而是与每个团队日常工作紧密关联的行动指南。

3. 资金效率

通过对资金流转效率的持续监控,企业实现了对现金流风险的前置预警。

销售端开始重视客户回款速度,管理层也能实时掌握在途资金规模及分布情况。这不仅提升了资金使用效率,也增强了企业的抗风险能力。

更重要的是,这种数据驱动的文化正在逐步渗透到组织各个层级,推动企业从“经验决策”向“科学决策”转型。

3. 资金效率

真正体现业财一体化价值的,正是资金效率这一环节。通过看板可以清晰看到:应收账款周转天数为6.43天,应付账款周转天数为6.93天,现金周转期仅为0.6天。

这意味着什么?平台长期处于垫资状态,面临的资金压力不言而喻。这一数据不再是财务部门的独立报表,而是成为业务决策的重要依据。

如今,财务与业务团队每周都会共同复盘这些指标,深入探讨如何优化客户账期、调整付款节奏。在实际操作中,业务部门在接单时也开始主动评估回款周期对整体资金流的影响,将财务健康度纳入业务判断维度。

这个看板的核心意义在于,它成功地将财务指标与具体的业务行为关联起来。增收、降本、提效不再只是口号,而是转化为各部门每日可视、可执行、可反馈的实际目标。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏