作者:古里尔莫•卡尔凯迪 发布时间:2013-11-07 来源:世界政治经济学评论(WRPE)

当前危机的长期根源:凯恩斯主义、紧缩主义和马克思主义的解释

古里尔莫•卡尔凯迪 迈克尔•罗伯茨

张建刚译

一、利润主宰世界 资本主义的发展并不是一帆风顺的。它的运动总是受着“繁荣与萧条”交替变换的周期支配,而每次周期都会摧毁和浪费很多先前创造的价值。例如,十九世纪的80年代和90年代曾见证了美国价值和财富的大规模破坏;20世纪30年代的大萧条同样造成巨大的财富毁灭。今天,我们又正在遭受21世纪以来首次大衰退和大萧条。我们认为推动资本主义在繁荣与萧条中不断运动的关键因素就是利润率的变化。

私人资本家之间相互竞争,这不仅维持或提高了他们原来资本的利润规模,而且维持或提高了相关追加资本的利润规模。竞争迫使他们不断采用新的技术,不断提高劳动生产率。但这样做的结果恰恰就构成了资本主义的致命弱点。在新的工厂、设备上的资本投资会不可避免地比用于购买劳动力的资本增长的更快,这必然导致资本有机构成的上升。由于只有劳动能够创造价值(这一点将在下面得到经验性证实),因此投资在新的生产工具的资本所产生的价值和剩余价值将会开始下降。另一方面,这些资本由于更有效率,能够生产更多的产品,但他们却与技术上落后的资本家以相同的价格来销售产品,这样他们就侵占了一部分被后者所生产的剩余价值的份额。结果是,效率高的资本的利润率提高了,但技术上缺乏效率的资本和整个经济的利润率都降低了。接下来,如果其它的资本家也更新了设备,实现了现代化,所有资本的盈利能力也就相应地下降了。最终,这将导致利润的大幅下降,资本家就会停止投资,“开始罢工”,接着,危机就登场了。

资本家总是尝试各种办法来避免危机的发生,如通过剥削更多的工人,寻找更有效率的技术,在经济中的非生产领域(如股票市场、银行业、金融业,他们在那里为利润而赌)进行投机。国家资本主义经济则到国外寻找新的劳动供给来源和新的市场,这样他们就可以剥削更多的劳动者,侵占更多的剩余价值。以上这些方面,在一定程度上都可以阻止利润率下降,但是这些阻止因素只能起到暂时的作用,最终利润率下降将不可避免,平均利润率趋势下降规律将主宰世界。

经验证据也证实了这一点。我们首先聚焦第二次世界大战以来的美国。下面的图1显示自从20世纪50年代中期以来美国的利润率一直下降,并一直低于1947年的水平。这表明利润率下降是一个长期趋势。

Figure 1. US average rate of profit, ten-year rolling annual average (indexed 1947=100)

Source: See Appendix

但是,利润率的变化不是沿着一条直线。战后,利润率很高,但是在1948-65年的所谓黄金时期,利润率一直在下降。从1965年到1982年的这段时期也是美国历史上经济增长最快的时期,但是,利润率同样也一直下降。美国资本主义(像其它国家一样)也遭受了1974年—1975年和1980年—1982年两次严重的经济衰退,此时的美国,GDP增长非常缓慢。

此后,在从1982年到1997年所谓的新自由主义经济时代,就像图2显示的那样,利润率开始上升。此段时间,美国资本主义试图找到防止利润率下降的办法。这些办法就是,剥削更多的美国劳动力,以及通过全球化剥削其它地区的劳动力,还有就是在非生产性领域进行投机活动(特别是在房地产业和金融业)。这些办法也很奏效,在1982年到1997年期间,利润率上升19%,剩余价值率上升将近24%,而资本有机构成却提高仅6%。

Figure 2. US average rate of profit 1982-11

Source: see Appendix.

在新自由主义时代,虽然经济增长与黄金时期相比慢了一点,但并没有出现严重的经济衰退。总体上,这一时期的利润率还是低于黄金时期,特别是在美国经济的生产性部门。大部分利润被从实体经济部门转移到了金融部门。美国经济利润率在1997年达到顶峰之后,就开始下降。从1997年到2008年期间,利润率下降了6%,剩余价值率下降了5%,而同时资本有机构成却上升了3%。这为2008年至2009年的大衰退埋下了伏笔。美国经济在2001年有一个轻度的收缩,但随后就处于温和的繁荣状态,并一直持续到2008年。此后,美国经济就陷入了2008年至2009年的大衰退之中。不过,利润率从2005年晚些时候就已经开始下降(图2)。

这次衰退和接着发生的大萧条是自20世纪30年代以来最严重的,这主要由于美国在过去二十年积累了巨额债务和金融资产所致(特别是2002年之后)。这些积累的资本正是马克思所称的虚拟资本,它们并不创造和代表真正的价值。相反,他们带来信用扩张助推的资产泡沫,第一次是高科技股泡沫(2000年破灭),然后是房地产泡沫(2007年破灭)。到2007年为止,非生产的金融部门的利润占到全部美国企业利润的40%。最终,信用泡沫破灭了,导致银行业和整个经济的衰退。由于国家不得不救援银行业,导致私人部门的债务状况变得更糟糕了。

直到这些非生产性资本的多余部分被去除(去杠杆化),美国企业的赢利能力才会逐渐得到充分的恢复,这样投资和经济增长才会重新获得起色。长期的萧条直到现在还会继续,的确,很可能这又是一次清除资本主义制度中的“死的(有毒的)资本”的巨大萧条。尽管自从2009年经济开始复苏以来,利润的规模已经相当高,但利润率在2011年停止了增长。平均利润率的水平也一直处于1997年高峰之下。

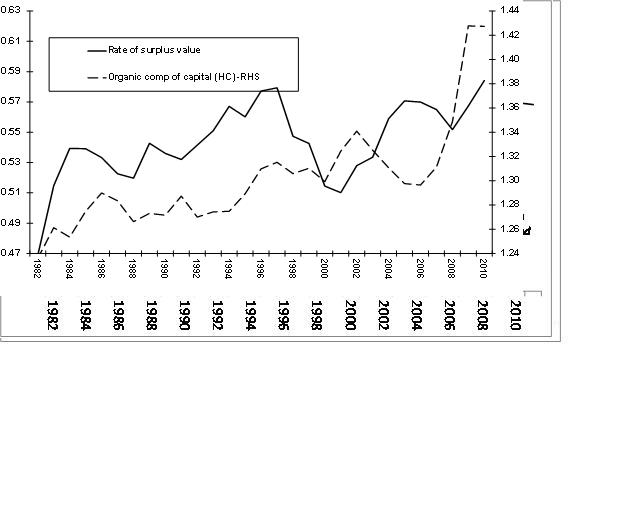

但是,这段时间的利润率还是明显高于处于低谷时的20世纪70年代后期到20世纪80年代早期的水平。这可以用长期以来阻止资本有机构成提高的因素来解释,也就是说,可以用如图3所显示的自从1982年以来剩余价值率的上升来解释这一点。

Figure 3. US ratio of surplus value to employee compensation and the organic composition of capital

Source: Figure 2

美国利润率变动的故事同样也在其它主要的资本主义经济体中重复上演。各方面的研究表明,主要经济体中的利润率呈现出相似的变动轨迹。最近的一次对包括G7主要经济体和金砖四国(巴西、俄罗斯、印度、中国)在内的世界利润率研究中发现,世界利润率从1963年数据的起点开始就持续下降,并且此后从没有恢复到1963年的水平.。

世界利润率在1975年达到谷底,然后开始上升并在20世纪90年代中期达到高峰。此后,世界利润率就基本保持不变或者有时有一个轻微下降,但从没有恢复到20世纪90年代的高峰水平(图4)。这表明,20世纪90年代后期和21世纪初期的经济繁荣并不是建立在主要经济体的盈利性上升的基础之上,而是由于信用泡沫和虚拟资本的高涨所导致的。

Figure 4: The world and G7 average rates of profit, indexed (1963=100)

Source: Roberts, 2012

20世纪90年代初期之后,G7的利润率水平和整个世界的利润率水平有所分化。这表明,非G7经济体在维持利润率不变上发挥了日益增强的作用,与此同时,G7这几个主要资本主义经济体自从20世纪80年代后期开始,尤其是20世纪90年代中期之后,就一直在遭受利润率下降的危机。

全球化是20世纪90年代防止利润率下降的主要力量。资本主义在20世纪后期进入真正的全球化时代,这一时期和19世纪后期的全球化时期很相似,但比之更有力。资本主义主要经济体对所谓的新兴资本主义经济体投资巨额增长,首次为资本主义生产方式提供了数量巨大的农民和非资本主义劳动力的供给,有时这些劳动力的供给成本大大低于资本输出国家的劳动力的价值,换言之,这是在进行超级剥削。

然而,数据表明,这些抵消利润率下降的因素现在已不再能够提升世界利润率水平。因此,通过另一次全球资本主义的大萧条来进一步摧毁资本对于提升利润率来说将是必要的。对于美国和全球资本主义来说,还有很长的路要走,才能到达当前此次经济衰退的底部。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏