《量化投资:以MATLAB为工具》连载(13)期权定价模型的MATLAB实现(下)

【转自faruto】

《量化投资:以MATLAB为工具》简介

《量化投资:以MATLAB为工具》是由电子工业出版社(PHEI)下属旗舰级子公司——北京博文视点资讯有限公司出版的《量化投资与对冲基金丛书》之一,丛书主编为丁鹏博士,《量化投资:以MATLAB为工具》由李洋(faruto)、郑志勇(ArisZheng)编著,主要介绍MATLAB在量化投资中的具体应用。该书预计2014年10月上市,欢迎大家多多支持。在书籍上市之前,会在中国量化投资学会的各种网络平台进行系列连载介绍,方便读者提前一窥书籍概要。

《量化投资:以MATLAB为工具》连载(13)期权定价模型的MATLAB实现(下)

BAW定价模型研究

美式期权定价模型方法概述

美式期权是一张具有提前实施条约的合约。由于可以提前实施,持有人拥有比欧式期权更多的获利机会,因此一般来说它比相同条件下的欧式期权更贵一些。持有人花了更多的权利金,能否获得相应的回报,这取决于持有人能否抓住有利的时机,适时的实施这张合约,以期获取利润。这个问题对每个美式期权的持有人来说都必须要考虑。从数学上来说,美式期权的定价问题是一个自由边界问题(free boundary problem),在这里所谓的自由边界是这样一条需要确定的交界线,它把由标的资产价格和到期时间构成的区域

分成两个部分,一部分是继续持有区域(continuation region),即在该区域内继续持有期权更加划算;另一部分是终止持有区域(stopping region),即在该区域内应该选择提前行权更加划算。这条自由边界在金融上称为最佳实施边界(optimal exercise boundary)。显然对于每个美式期权的持有人来说,需要知道曲线的位置,以便制定出最佳的实施方案。但令人遗憾的是,美式期权与欧式期权不同,它不可能得到解的精确的显式表达式,所以对于美式期权的定价方法的研究主要集中在数值解、近似解析解以及解本身(特别是自由边界)的一些性质上。

美式期权定价的数值方法主要有二叉树模型(Binomial Tree Method)、三叉树模型(Trinomial Tree Method)、有限差分方法(Finite Difference Method)和最小二乘蒙特卡洛模拟法(LSM:Least-Squares Monte Carlo Method)等等,其中部分数值方法在之前的小节中有介绍,具体可以参见前面小节。

除了数值方法,还有部分学者通过美式期权的自由边界所满足的积分表达式来求期权的价格,以及在得到美式期权的最高价和最低价的估计的基础上利用回归技术来求期权的价格,还有的方法就是近似解析解方法。

以上诸多方法都各有利弊,适用于不同的定价条件,本文主要研究介绍的是近似解析解方法,这种方法最大的优点是计算速度快,缺点是在不同条件下精确度会有差异,下文会给出相关模型的推导和仿真测试。

BAW定价模型

由于美式期权不存在封闭街,所以一个可行的近似解析解是很有必要的。首先,近似解析逼近在计算上是很有效的;其次,这样的逼近不需要使用上文提到的回归技术求回归系数,回归系数是需要不断调整的,导致效率不高。

由Barone-Adesi和Whaley提出的美式期权近似解模型被称为BAW模型,论文截图见下图。

图9- 40:论文“Efficient Analytic Approximation of American Option Values”截图

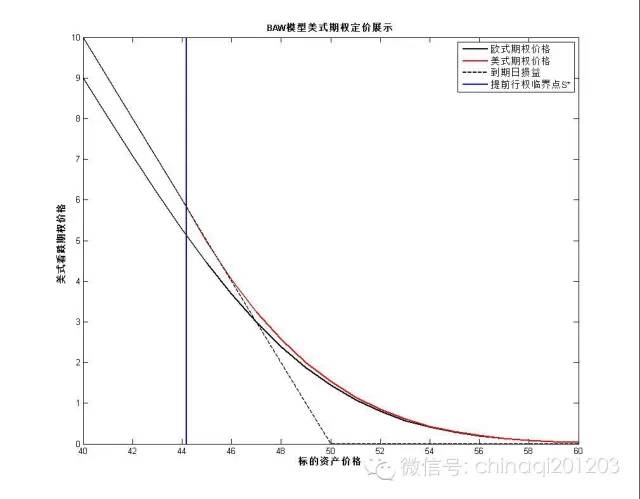

首先使用BAW定价模型,对比一下美式期权和欧式期权价格的区别,如下图

图9- 41:BAW模型美式期权定价展示

其中上图中的提前行权临界点S*是由BAW模型给出,可以看到对于相同标的、相同到期日的看跌期权,美式期权价格一直大于欧式期权价格,随着标的资产价格的降低,当到达价格临界点S*时,此时美式期权应选择提前行权才是最佳实施方案。

更多内容参见《量化投资:以MATLAB为工具》。

该书预计2014年10月上市。

书籍交流论坛:MATLAB技术论坛读书频道《量化投资:以MATLAB为工具》专版,地址:http://www.matlabsky.com/forum-112-1.html

作者简介

李洋(faruto),中国量化投资学会专家委员会成员,MATLAB技术论坛(www.matlabsky.com)联合创始人,北京师范大学应用数学硕士,先后就职于私募、期货公司、保险公司,从事量化投资相关工作。十年MATLAB编程经验,对机器学习、量化投资等相关领域有深入研究,已出版《MATLAB神经网络30个案例分析》和《MATLAB神经网络43个案例分析》等书籍。

邮箱:farutoliyang@foxmail.com

微博:http://weibo.com/faruto

郑志勇(Ariszheng),中国量化投资学会专家委员会成员,方正富邦基金产品总监,北京理工大学运筹学与控制论硕士,先后就职于中国银河证券、银华基金、方正富邦基金,从事金融产品研究与设计工作。十余年MATLAB编程经验,专注于产品设计、量化投资等相关领域的研究,尤其对于各种结构化产品、分级基金产品有着深入的研究,已出版《运筹学与最优化MATLAB编程》和《金融数量分析:基于MATLAB编程》等书籍。

邮箱:ariszheng@gmail.com

微博:http://weibo.com/ariszheng

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏