八张图看懂日本央行QE刺激:负债规模已超希腊和美国

据彭博社报道,两年前,日本央行行长黑田东彦开始向市场注入大量资金以提振日本经济。彭博社日前列出8张图表反映出货币量化宽松政策给日本经济所带来的影响:

日本国内规模最大的几家企业盈利情况创历史新高,股息发放标准也有所提高,由此进一步刺激股票市场整体抬升发展。

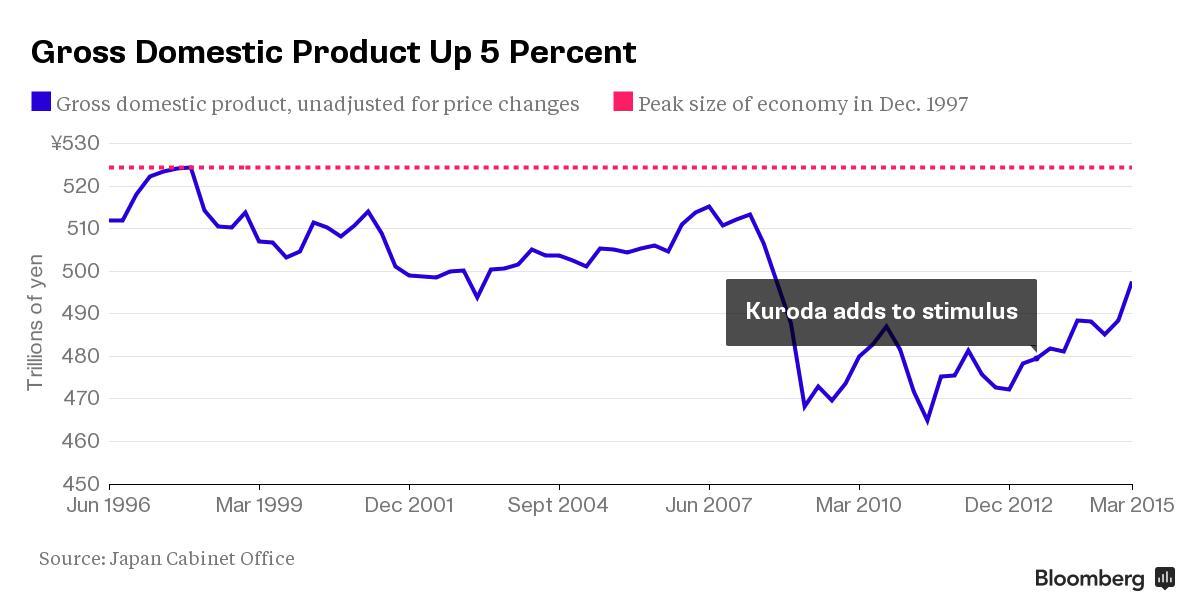

图一:自2013年日本央行开始实行刺激计划,日本GDP已增长5%(彭博社)

图二:自2013年4月3日开始刺激计划起,东证指数已上涨66%(彭博社)

日本经济规模已经有所扩大,但仍然低于1997年顶峰时的水平。去年安倍ZF启动提升

消费税的政策之后,日本经济开始缓慢复苏。

图三:日本GDP在2007年至2010年大幅下跌后于2013年开始回调(彭博社)

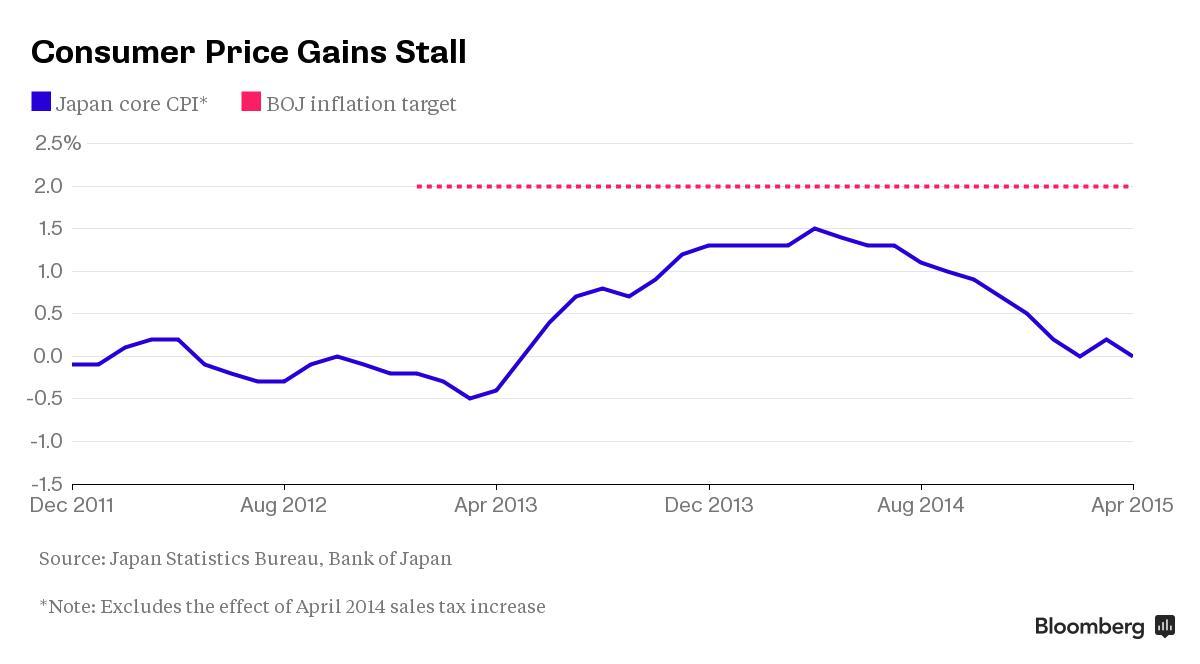

至少就目前而言,日本经济还没有遭遇推动

通胀率上涨的因素。

国际油价大跌使得日本ZF本来推高

物价的努力付之东流。与此同时,日本ZF还努力去除日本社会通货紧缩的思维模式,在20年前日本资产价格泡沫破裂之时,当时的日本社会就充斥着上述思维观念。在日本央行看来,其依仗着劳动力薪资上涨以及较低的能源价格刺激商业发展,而其在最终所要解决的问题正是通货膨胀。

图四:紫色为日本的CPI曲线,远低于通货膨胀标准(红色),面临通货紧缩的潜在威胁

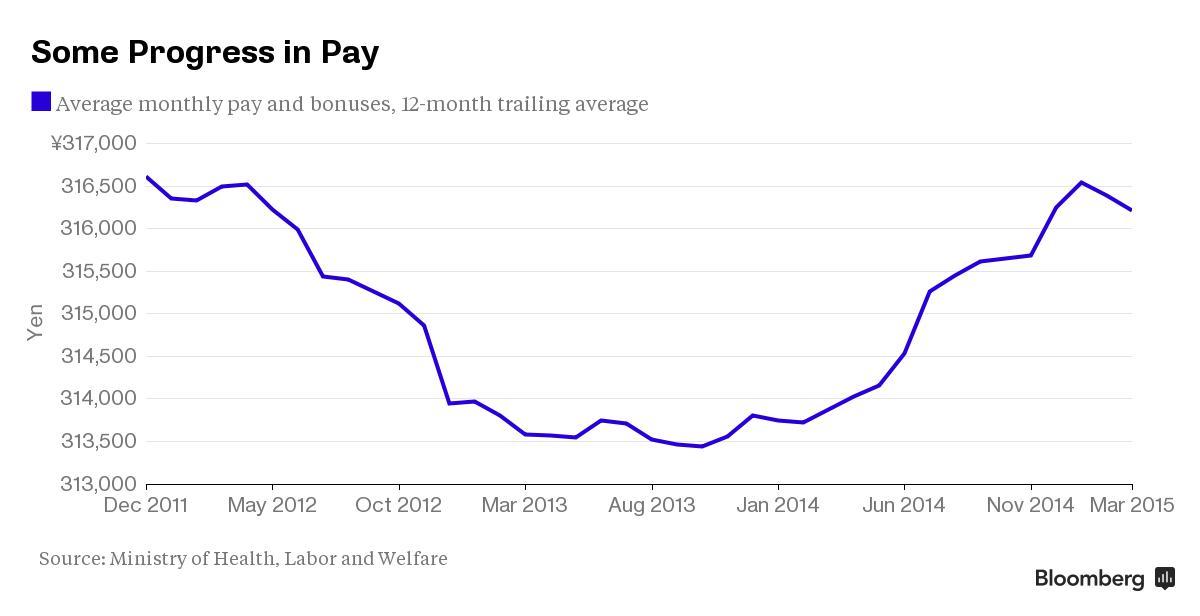

日本社会劳动力工资正在复苏,不过日本民众的工资涨幅必须跟上消费税的涨幅。黑田东彦的计划将

通胀率提升至2%。同

GDP一样,日本劳动者的工资水平在20世纪90年代达到了顶峰。

图五:日本劳动力工资正在复苏

日元汇率接近12年以来的最低点,而自黑田东彦启动空前的货币刺激政策以来,日元汇率已经缩水了25%。尽管日元汇率的下跌使得一些出口企业盈利增加,但其也在同时增加了进口成本,由此使得消费者和一些小型企业遭遇到困境。

图六:日元汇率跌至12年最低点,日元处于弱势地位

日元贬值还没有对日本的出口规模造成影响。许多大公司都维持产品价格不变并实现了较高的盈利。其他一些企业,在多年前日本汇率上涨时就将制造环节转移至了其他国家和地区。

图七:日本出口逐渐回到2008年的高点

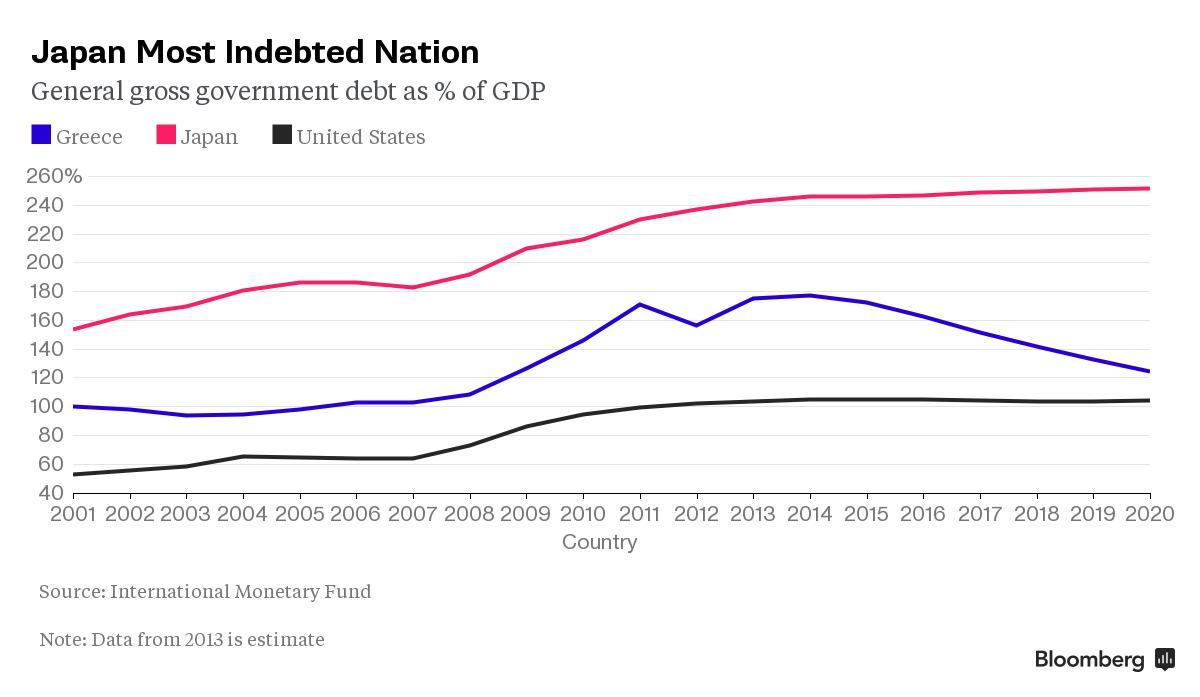

日本国债规模不断扩大,其已经较日本经济总量超出一倍之多。长远期利率水平现阶段约为0.4%,而日本央行已经做好准备收购ZF所发行的所有债券。(编译/双刀)

图八:日本是负债率最高的国家,国债规模已经超过美国和希腊

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏

奇文共欣赏 疑义相与析

奇文共欣赏 疑义相与析