波动率交易策略之买入跨式组合_波动率交易策略之买入宽跨式组合

波动率交易策略之买入跨式组合

买入跨式组合与卖出跨式组合正相反,由买入一手某一执行价格的买权,同时买入一手同一执行价格的卖权组成。

当期货价格位于两执行价格之间时,投资者损失所支付的权利金;当期货价格在两损益平衡点之外时,盈利逐渐增加。

投资损益:

当期货价格 < 执行价格时,投资损益 = 执行价格 – 期货价格 – 权利金总和

当期货价格 > 执行价格时,投资损益 = 期货价格 – 执行价格 – 权利金总和

投资损益平衡点:

损益平衡点a = 执行价格 – 收入的权利金总和

损益平衡点b = 执行价格 + 收入的权利金总和

使用时机:即将公布重大信息或期货价格面临关键价位,预期后市即将展开大行情,但无法确定多空方向。

[size=13.9200000762939px]

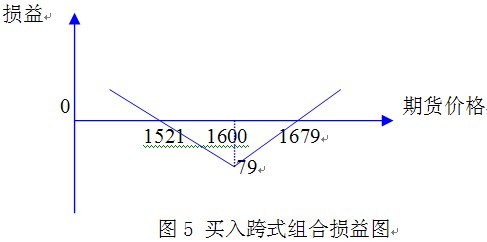

【例1】

期货价格1600元/吨,投资者买入一手执行价格为1600元/吨的卖权,支付权利金41元/吨;买入一手执行价格为1600元/吨的买权,支付权利金38元/吨。总计支付权利金41 + 38 = 79元/吨。

则

损益平衡点a = 1600 – 79 = 1521元/吨

损益平衡点b = 1600 + 79 = 1679元/吨

当期货价格 < 1600元/吨时,该组合的损益计算公式 = 1600 – 期货价格 – 79,

即:1521 – 期货价格

当期货价格 > 1600元/吨时,该组合的损益计算公式 = 期货价格 – 1600 – 79,

即:期货价格 – 1679

[size=13.9200000762939px]

波动率交易策略之买入宽跨式组合

买入宽跨式组合由买入一手执行价格低的卖权,同时买入一手执行价格高的买权组成。

采用该策略的动机与买进跨式组合相似,投资者预期在期权到期时标的期货的价格将处于两个执行价格之外的区域。

投资损益:

当期货价格 < 低的执行价格时,投资损益 = 低执行价格 – 期货价格 – 权利金总和

当期货价格 > 高的执行价格时,投资损益 = 期货价格 – 高执行价格 – 权利金总和

投资损益平衡点:

损益平衡点a = 卖权执行价格 – 收入的权利金总和

损益平衡点b = 买权执行价格 + 收入的权利金总和

使用时机:同买入跨式组合

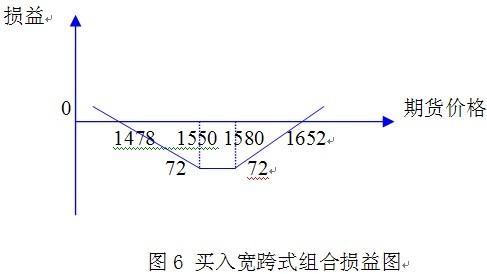

【例4】

期货价格1600元/吨,投资者买入一手执行价格为1550元/吨的卖权,支付权利金19元/吨;买入一手执行价格为1580元/吨的买权,支付权利金53元/吨。总计支付权利金19 + 53 = 72元/吨。

则

损益平衡点a = 1550 – 72 = 1478元/吨

损益平衡点b = 1580 + 72 = 1652元/吨

当期货价格 < 1550元/吨时,该组合的损益计算公式 = 1550 – 期货价格 – 72,

即:1478 – 期货价格

当期货价格 > 1580元/吨时,该组合的损益计算公式 = 期货价格 – 1580 – 72,

即:期货价格 – 1652

[size=13.9200000762939px]

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏