百货为主的企业销售规模占百强的30.5%,同比增速为6.4%,比上年下降4.7个百分点,其中有18家企业出现负增长。

超市为主的企业销售规模占百强的21.4%,同比增速为5.6%,相比上年下降2.9个百分点,其中有6家企业出现负增长。

以专业店为主的企业销售规模占百强的15.3%,同比增速为4.4%,增速较2013年下降8.9个百分点,其中有1家企业出现负增长。

实体店零售企业利润率下滑

2014年,零售百强企业中31家上市公司净利润增速中位数为-1.5%,较2013年上市公司中位数降幅收窄3.7个百分点,其中有16家上市公司净利润出现下滑。

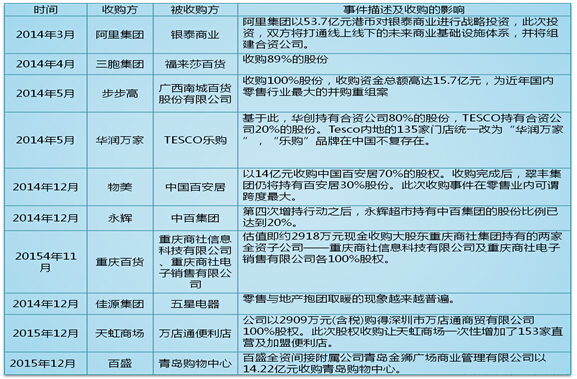

零售企业加速整合并购

百强零售企业并购参股案例增多

2014年涉及百强的并购事件继续增多,并主要呈现出以下四个特点:

一、电商参股实体商业;二、实体商业参股海外商业;三、实体异业并购。四、实体参股电商

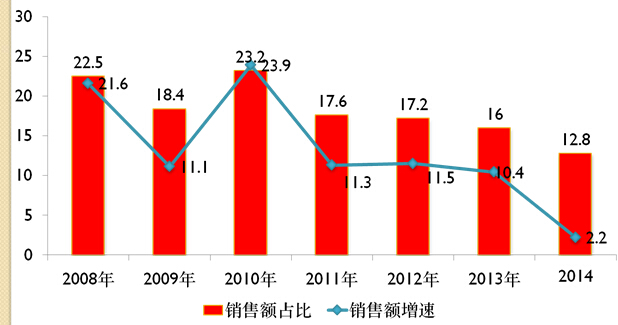

外资零售企业影响力有所下降

外资零售企业占百强市场份额继续下降

2014年进入百强的外资零售企业共有19家(仅指实体店零售企业),数量比上年减少1家,19家外资零售企业实现销售额4330.0亿元,占百强销售总额的比重为12.8%,较2013年下滑3.2个百分点。19家外资零售企业销售额同比增长2.2%,增速较2013年放缓8.2个百分点。

外资零售企业单店销售额下滑明显

19家外资零售企业单店平均销售规模为9942.5万元,与2013年相比,单店销售额下滑11.4%,而其门店数量则同比增长15.3%。

2014年零售百强企业中主要外资企业销售及门店变化情况

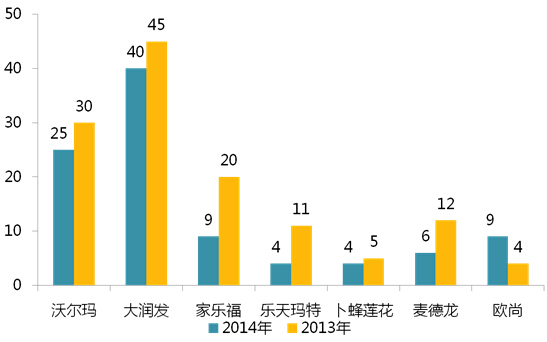

外资零售新开门店数普遍下滑

根据主要外资零售巨头公布的开店数据,2014年7个主要外资零售企业新开店数合计97家,较上年减少30家。除欧尚外,沃尔玛、大润发、家乐福等外资巨头2014年新开店数均低于2013年。

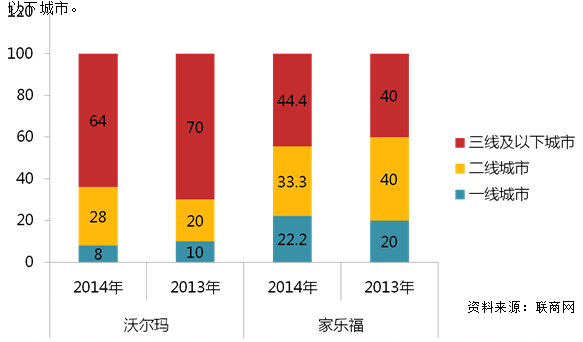

外资零售渠道继续下沉

从2014年外资零售企业新开门店多分布在三、四线城市,以近两年新开店铺较多的沃尔玛、家乐福来说,新开设门店中一线城市占比分别为8%和22.2%,而在二线和三级及以下城市的占比则分别达到92%和77.8%。此外,2014年上半年,大润发在华新开店的四家门店分别选址在六盘水、连云港、湖州和韶关,均属三线及以下城市。

2015年零售业发展环境

经济进入新的中速发展常态

2012-2014年,我国国内生产总值同比增长速度连续3年低于8%,我国经济已经基本告别高速增长的时代。

消费新常态:增速由高速转为中速

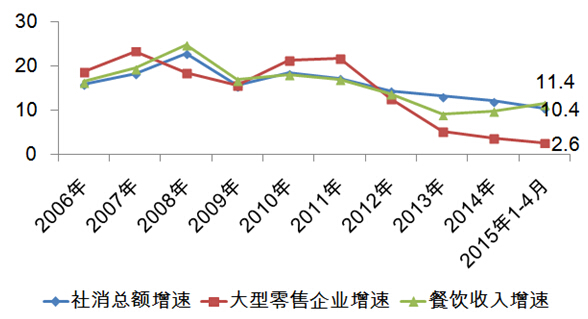

社消和大型零售企业增速下滑,餐饮收入增速回升

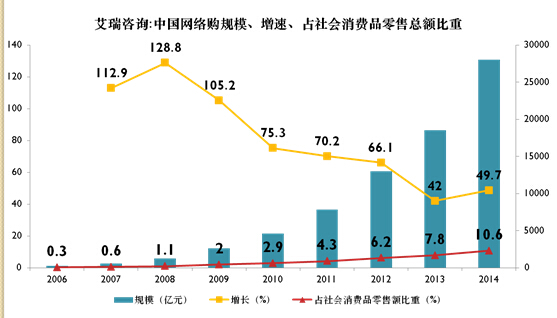

中国网购快速发展

扣除网上零售额,2014年实体店零售额增长8.7%

2014年社会消费品零售总额26.24万亿 增速12%,

2014年网购 :27898亿 增长49.7% 占比10.6%

实体零售企业转型与创新

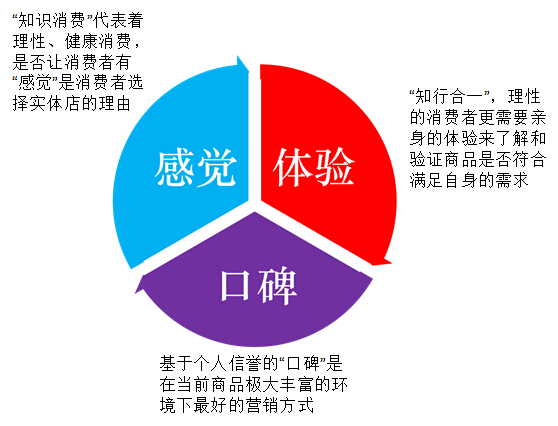

感觉、体验和口碑将成为未来的消费三部曲

感觉:以零售市场的三元理论为基础

1、转变思维:以消费者核心

以消费者需求为核心:

零售商从“卖商品”转变“卖服务”、“体验”、“生活知识”与“品质生活方式”等。

2、扩容体验业态聚拢人气

北京华贸中心打造国际名品与美食体验,只用4年建成一个全新的CBD核心。

万达新项目以体验业态为主,

北京apm、朝阳大悦城、悠唐购物

中心、蓝色港湾等购物中心体验

业态配比也达到30%以上。

3、利用互联网+ 为消费者打造新时空购物平台

2012年沃尔玛增资1号店51%,使1号店借助沃尔码增加商品数量达800万,同时利用其全球供应链资源为中国的消费者提供高性价比的进口商品等。

步步高借助“互联网+”潮流,推出“云猴网”全球购,其进口商品具有价格优势、时间优势、品质保障优势,对原本喜爱海淘的消费者有很大的吸引力。

4、买断商品、掌握商品话语权

例如,物美和人人乐,通过买断经营,以相对低廉的价格,抓住理性顾客,从而创造竞争优势。此外,买断经营也使得超市能够更好的控制产品的质量和特色,从而提升了竞争力。

永辉超市,定位于“民生超市” ,率先开创“生鲜食品超市”,并且本着“天天平价”的经营理念,建立起以经营海鲜、农副产 品、餐桌食品为特色的超市。

5、突出专业,做足长板

屈臣氏从进入中国内地市场起就把自己定位于“个人护理品”市场的专营零售商,避开与同行业零售巨头的正面冲突,集中所有资源于个人护理产品这一发展潜力巨大的市场,2014年,零售百强中,屈臣氏销售同比增速达到14%,门店总数同比增速23.3%,均远高于同行业。。

此外,当当网、一号店的成功也得益于专业化的定位,虽然当当网和一号店目前已经发展成为综合性的购物平台,但当当网的书籍和一号店的食品仍然是其经营的主要特色。

(联商网记者 孙佳 昆山报道)

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏