指数模型的基本形式_指数模型与资本资产定价模型的相同之处

指数模型的基本形式

我们将将单一证券的风险简单的分为两部分:市场风险(系统风险)和公司特有风险。相应地将证券的收益率写成包含系统风险和公司特有风险的形式,而其中的系统风险可以用主要证券指数的收益来作为一般代表,我们称这样的收益率公式为指数模型。

我们把证券的持有期收益写成:

ri = E(ri) + m + ei.............(1)

从而简要地将宏观经济因素与公司特有因素区分开。

式中:

E(ri)——证券持有期期初的期望收益;

m——证券持有期间非预期的宏观事件对证券收益的影响;

ei——证券持有期间非预期的公司特有事件对证券收益的影响。

m和ei都具有零期望值,因为他们都是非预期事件的影响,根据定义其平均值必然为零。

如果我们记宏观因素的非预测成分为F,记证券i对宏观经济事件的敏感度为βi,则证券i的收益的宏观成分为mi = βiF,则(1)式变成:

ri = E(ri) + βiF + ei............(2)

如果我们用主要证券指数,如标准普尔500指数作为宏观因素的一般代表时,就可得到与单因素模型类似的等式,这就是单指数模型,也就是我们将要讨论的指数模型的一般代表。

指数模型与资本资产定价模型的相同之处

由指数模型,有:

在上式中,我们注意到αi是一个常量,因而Cov(αi,Rm) = 0;而公司特有的成分独立于整个市场的成分,因而Cov(ei,Rm) = 0。从而有:

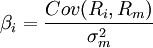

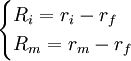

由

知:Cov(Ri,Rm) = Cov(ri,rm)

得: ,式中

,式中 为资本资产定价模型中的贝塔系数。

为资本资产定价模型中的贝塔系数。

这说明指数模型与资本资产定价模型中的贝塔具有相同的含义。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏