立即打开

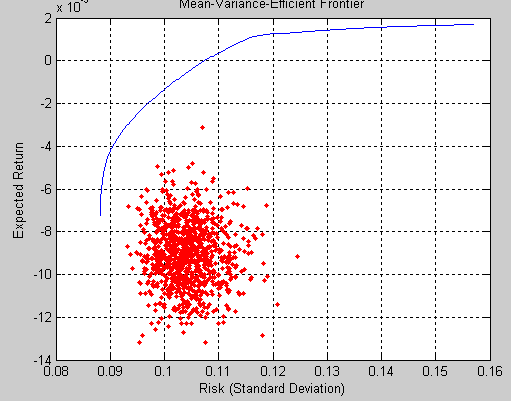

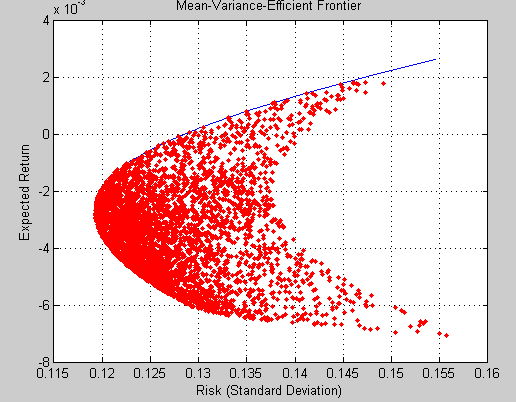

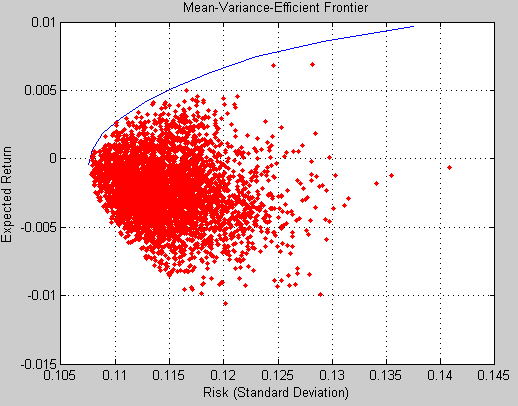

请问哪些大侠知道这是怎么回事呢:我选择10支股票做投资组合分析,用matlab仿真出来其M-V有效前沿与可行域没有重合、而且分得很开,然而在这10支中任选3支和5支,它们的仿真效果却比较好(有效前沿和可行域重合得比较好)。——按投资理论,组合中的股票数越多、风险越分散,可行域与有效前沿重合得越好;可我的结果恰恰相反,不知为什么,敬请各位指点。谢谢。

第1个是10个资产的情况,第2个是3个资产组合的情况,第3个是5个资产组合的情况。

第1个是10个资产的情况,第2个是3个资产组合的情况,第3个是5个资产组合的情况。

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

全部回复

![二维码]()

扫码加我 拉你入群

请注明:姓名-公司-职位

以便审核进群资格,未注明则拒绝

相关推荐

栏目导航

热门文章

推荐文章

扫码加好友,拉您进群

扫码加好友,拉您进群

全部版块

全部版块 我的主页

我的主页

收藏

收藏