谢谢两位......

然后我试了

data <-read.table

y<-ts(data)

z<-ts(diff(y,lag=1))

然后用 KPSS test 时

ndiffs(y,alpha=0.05) 答案是 1

ndiffs(z,alpha=0.05) 答案是 0

所以表示我的 z (

一阶差分)

是已经平稳了吗??

这时候,假如我做

auto.arima(y, d=1,D=0,max.p=5,max.q=3,max.P=0,max.Q=0,ic="aic")

答案是出现 (0,1,2) 的确是最小的 AIC

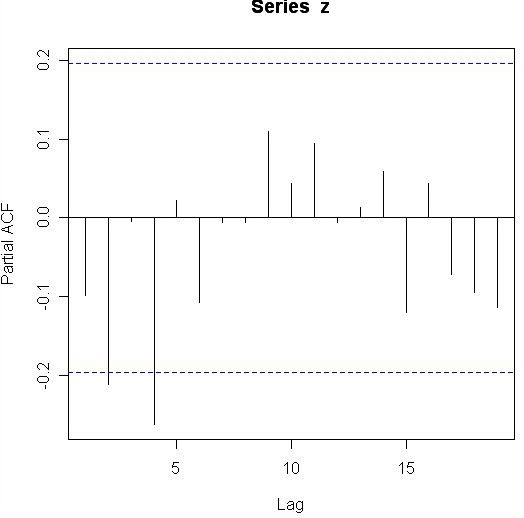

可是又好奇......从第7楼的 ACF & PACF 图来看...

不是应该是 (2,1,0) 或 (2,1,3) 吗???

************

笨笨的疑问,为了确实一些事......

请问在算 AIC 时 AIC<-matrix(0,6,6)

for (p in 0:5)

for (q in 0:5)

{

mod.fit<-arima(y,order=c(p,1,q))

AIC[p+1,q+1]<-mod.fit$aic

}

AIC

上面的arima (这个应该用y,还是z呢??)

[此贴子已经被作者于2009-3-27 10:07:26编辑过]

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏