经济危机的根源是全球产能过剩 与全球需求的极端不平衡.一方面是一些产品总量很大 绝对产能过剩 产品积压 大量库存 市场需求严重不足。比如钢铁 煤炭 水泥 家电 电子消费品 汽车等产能过剩的行业。另一方面是一些产品价格过高 实际消费购买力被压缩 成交量下降 造成相对产能过剩。最明显的就是房子。

经济危机的表现 企业破产、开工率下降、投资下降、库存增加,企业纷纷打价格战,降低成本,削减工资,从而缩小了市场,为争夺缩小了的市场,只好进一步打价格战,进一步降低成本,削减工资,直至大量企业破产倒闭,陷入全局性经济危机。

劳工成本下降导致工资福利下降,购买力下降最终使需求市场的萎靡不振。

由于投资自由化,跨国资本在全世界范围内寻求最低成本、最低税收,迫使各国争相向跨国公司减让税收、压制劳工运动、减低工资。由于贸易自由化,各国中小企业和农业跨国界相互竞争,价格不断下降,工资成本不断被压缩,大量缺乏国际竞争力的企业纷纷倒闭,造成投资需求和消费需求进一步萎缩。发达国家的工人面临工厂关闭、转移的威胁,被迫接受资方裁减员工、降低工资、增加工作量的要求,发达国家工人的福利和工资削减,失业率居高不下,国内市场需求下降。制造业纷纷转移到发展中国家,而发展中国家的民族工业则在跨国公司的打击下大量破产倒闭,相应地发展中国家债务沉重,相互竞争,初级产品价格越来越低,国际市场需求也进一步萎缩。其结果则是世界市场的消费需求萎缩。

世界各国出口赚了美国人的钱,又送回美国证券市场,借钱给美国人消费和投资所用,而美国人花钱又支撑了美国和各国经济的增长或者不至于负增长.过度的借贷消费 严重透支了未来消费 如此恶性循环,美国的贸易逆差越来越大,国际收支逆差越来越大,世界经济的总需求越来越低迷。

遵守经济发展运行规律,顺势而为是关键。识时务者为俊杰。经济危机好比人体血液循环不畅,江河发洪水。最重要的是疏通和引导而不是去堵,否则最终会出现堰塞湖,延迟爆发而已,危险会更大。

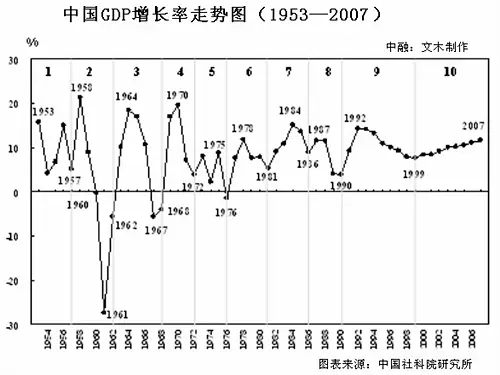

美国1929年发生大萧条之前,政府的财力当时相当雄厚,尽管政府财政手段、货币手段出尽,还是逃不出史上最严重的经济大萧条,而真正让美国走出大萧条的,是总需求的恢复和增加。罗斯福新政中有一点很值得借鉴 劫富济贫 缩小贫富差距 财富分配合理化 全体人民购买力增加 总需求才能跟上。 为什么日本会大萧条?是时政府不仅财力雄厚,而且国民信心冲天,认为问题用财政手段、货币手段就可以解决,以至于有了逆天而为的做法。而结果确是迎来萧条的十年。

中国政府目前以投资拉动为主保GDP增长的做法显然只是扬汤止沸,新增投资中的一部分产能投资将进一步加剧产能过剩。各地纷纷上马的“铁公基”项目,对于拉动钢铁 有色金属行业国有大中型企业有利,政府短期内提高GDP政绩以外,对于解决就业问题作用不是很大。做的好短期内可以见点效果,做的不好,事与愿违。市场经济还是由市场来解决,优胜劣汰,物竞天择。干预可能会适得其反,政府还是花点心思解决好民生 就业 财富公平分配的问题。政府要做的不是刺激而应当是培育内需市场。提高实际工资水平 购买力水平提高,内需市场自然就打开。减轻住房 医疗 教育负担压力,要保障消费无后顾之忧。

走出困境之举:

第一 提高和改善现有生产力,改进技术和提高研发水平,整合行政 财务 人力等资源 ,降低成本和费用,避免资源浪费 减少能耗和污染,提高环保水平。提高附加值 。这需要时间和资源的高效配置,使存量生产力变得更有效率.而不是继续浪费性投资和消费。生产力的提高决定摆脱经济周期的时间和机会。

第二 出现新的区别于传统生产力的增量生产力。以新科技为代表的高效生产力,比如智能技术,生产效率的大幅度提高。从新医药 环保 新技术 通信 新的需求诉求导入,可以是方式和习惯 产品 技术的创新和引进。开拓一片新蓝海市场,打开需求之门。

第三 重大的制度创新造成的世界经济繁。消除贫富分化是消除经济危机最好的办法 收入更加合理 财富分配更加公平 购买力的提高是总需求提高的关键。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏

似乎没有发完 继续关注

似乎没有发完 继续关注