一.前言在股票组合构建的过程中,我们常常会遇到选行业,选个股,择时这三个主要的问题,三者究竟孰轻孰重,何时择时最重要,哪些行业需要精选个股,哪些行业不需要强调选股,我们该如何抉择取舍呢?“20100325-广发证券-量化投资专题报告:从判定系数R^2的角度看市场”一文提供了一种新的角度来看待这个问题。点击查看原文链接:

从判定系数R2看市场

1.文章中通过市场指数,行业超额收益相对个股收益做两阶段线性回归,得到两类R^2值。

2.以市场全部A股一步线性回归模型R^2的中位数构成股指效应指数,该指标越大,则表明个股受市场影响大,此时可更关心择时;该指标下降,则表明股指效应对股票收益贡献降低,由下往上精选个股将产生超额收益。

3.以市场回归方程中残差相对行业超额收益进行二步回归中的R^2中位数构成行业效应指数,该指数越大,则表明精选行业进行配置能提高超额收益;若行业效应长期偏低,则应把握行业内部公司的差异,精选个股贡献收益

二.求R^2下面来实现R^2的求解过程,先确立一下需要做的两个回归:

1.股指效应指标

1.股指效应指标先着手开始第一个回归,看一下较近一段时间内股指效应的情况:

研究时间:20140630-20160630

回归样本长度:120个交易日的数据

研究股票范围:全A股

市场指数:上证综指

逻辑:每日,每只股票前120个交易日的收益率序列(响应变量)都要对股指收益率序列(解释变量)进行回归,取这两千多个回归R^2的中位数作为当日的股指效应指标(

点击参看原文代码)

可以看到一共是491个交易日,和2870只股票,但其中有几只是最近才上市的,之前没有数据,运行的时候会解决这个问题

下面开始做回归(这里运行时间可能有点长,感兴趣的可以直接用原帖中的结果)

从全A股的情况看,在15年大盘跌之前,股指效应指数长期偏低,在这段时间里,我们可以通过精选个股来提高收益;15年6月大盘跌以后,股指效应指数持续上升,说明股票受大盘影响越来越大,这时候我们可以把重心放在择时上,也可以按照降低非系统性风险的逻辑来精选个股,选取R2高的个股或许能获取超额收益。

2.行业效应指标下面我们可以开始第二个回归了:

研究时间:20140630-20160630

回归样本长度:120个交易日的数据

研究股票范围:申万一级行业分类下所研究行业内的股票

指数:申万一级行业指数

逻辑:每日,每只股票前120个交易日的收益率序列(响应变量)都要对股指收益率序列(解释变量)进行回归,取这第一个回归的残差作为第二个回归的响应变量,解释变量变为行业指数的超额收益,即Rindustry(t)−RM(t)

我们先看一下申万一级行业分类的情况及各个行业的industryID,indexSymbol:

下面需要获取各个行业分类下的股票有哪些,这里的代码直接从社区复制过来的(

划分行业)

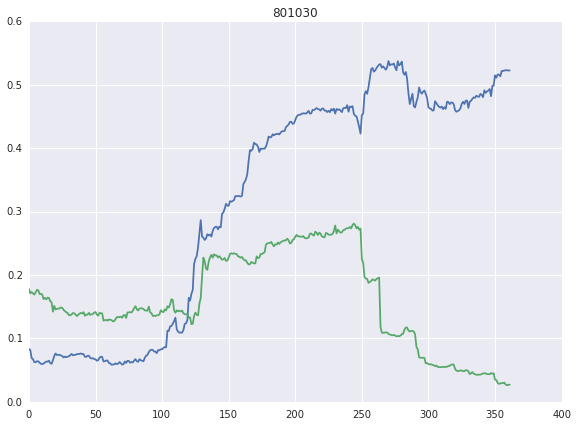

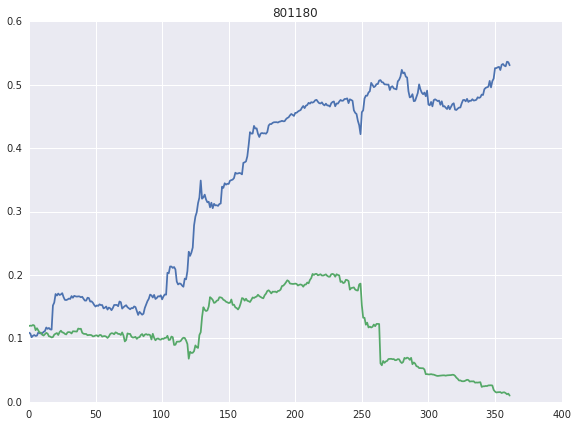

以有色金属行业为例,对该行业内的股票进行两步回归法,计算出该行业内股票的股指效应指标和行业效应指标:

可以看到,有色金属行业里有106只股票,但发现行业指数有几天是没有值的,原文中找出了那几天没有值的index和交易日期,剔除掉这几天的数据,不做回归:

为了算其它行业方便,把回归的过程定义成一个函数或者一个包:

可以看到,近期在有色金属行业,行业效应成下降趋势,所以在该行业内精选个股进行配置更加容易获得超额收益;有色金属行业的股指效应和全A股一样,从大盘跌后开始就在上升,对大盘的敏感在变大。

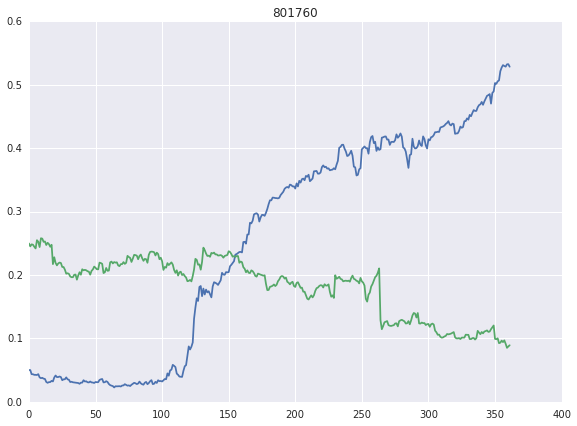

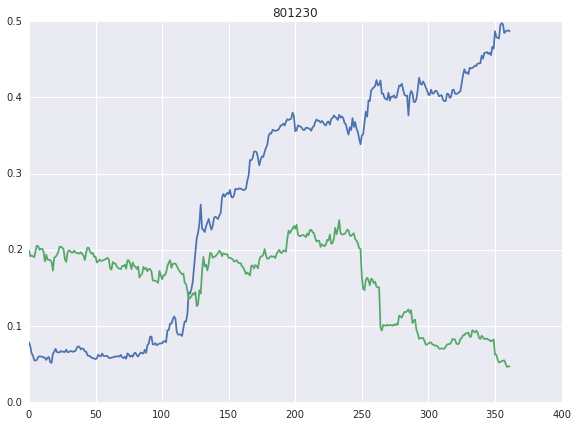

下面我们看看全行业的状况:来看一下哪些行业的行业效应高,对股指敏感度大。

按照上文申万行业一级行业分类做出每个行业的股指效应和行业效应指标

农林牧渔

采掘

化工

钢铁

有色金属

建筑材料

建筑装饰

电气设备

机械设备

国防军工

汽车

电子

家用电器

食品饮料

纺织服装

轻工制造

医药生物

公用事业

交通运输

房地产

银行

非银金融

商业贸易

休闲服务

计算机

传媒

通信

综合

三.总结

三.总结从图像上看,可以发现,几乎所有行业的股票对股指的敏感度都在上升,但有些行业内也不算很高,我们在进行个股选择的同时,可以多注重对指数趋势性择时来提高对行业的配置贡献;与之相反的是,当前行业效应正在逐渐降低,在行业内股票配置时,我们更应该精选个股来获得超额收益。

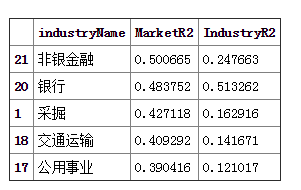

从均值上来看,以上五个行业的股指效应指数最低,也就是说出现系统性风险时,我们可以考虑多配置这些行业的股票

以上五个行业的股指效应指数最高,但从均值上来看还不算太高,如果想观察近期的趋势建议观察下上面每个行业的R2图

以上是行业效应敏感最低的五个行业,行业内的个股选择显得尤为重要

以上是行业效应最高的五个行业,行业的效应对个股的影响较大。这时候应当更注重对行业的分析,把握行业的发展趋势。

四.对投资的启发原文中分析的逻辑在于判断股票的超额收益究竟来源于何处,市场,行业,还是个股的非系统性风险。R2衡量了市场对股票超额收益的解释,R2高意味着非系统性风险低,我们可以把R2作为一个因子来选股。大盘大跌时,系统性风险提高,这也给我们使用R2这个因子以警示作用。

对于投资者而言,提供了下注如何从大方向上把握需要关注的层面,市场,行业还是个股,也找出了哪些行业的系统性风险低,可以在市场不好时配置。个人认为分析的逻辑可以参考,至于对交易的指导作用就见仁见智了。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏