作者:alpha_cat 原文链接:市值异象的岁末效应(https://*/community/share/582d9972228e5ba297a901d3)

都说公募基金年末会保自己的重仓股,所以临近年关的时候大市值股票表现会好,看看是不是这样。

1. A股的市值异象所谓市值异象,是指小市值股票相对大市值股票具有显著溢价。

然而在靠近年底的12月份,市值因子的选股效果大打折扣。小市值因子会在年底的时候失效,这与市场风险偏好变化,投资者行为等因素息息相关。投资者基于流动性配置需求的投资行为,是引起该效应的潜在原因之一。 本文主要参考海通证券的《市值异象的岁末效应》研报。

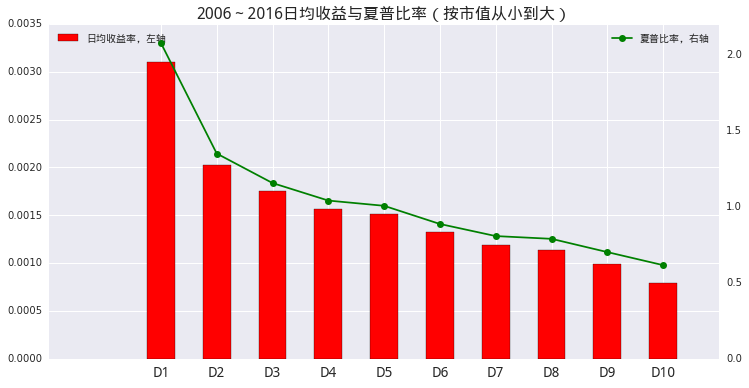

下面通过简单的统计来验证这种情况是否存在: 以2006年1月4号至2016年11月11号的时间窗口为例,按照

前一日总市值由低到高,将A股分为10组,分别记作D1至D10(D即Decile,代表十分之一),这里面要剔除两种股票:

代码实现部分常见原文(https://*/community/share/582d9972228e5ba297a901d3)

小市值效应的原因:

小市值效应的原因:

- 从资产定价角度看,小市值股票具有高波动,低流动性等特征,需要更高的收益补偿

- 从市场机制角度看,A 股市场严格的IPO审批制度,使得小市值公司具有壳价值

- 从经济转型角度看,部分小市值公司具有题材新颖,高成长空间的特点

- 个人觉得这个跟A股散户居多,风险偏好较大也有关系

基于以上的原因,小市值的股票具有高风险高回报的特性

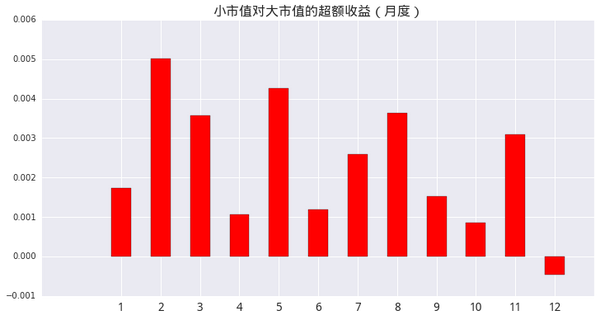

2. 市值异象的岁末效应上一节中可以看到小市值股票对于大市值股票的很明显的超额收益,然而这个结论并不总是成立的,在每年的12月,会有一个反转。

2.1 首先可以统计一下每个月的小市值相对大市值的胜率:

上面图可以很明显的看到,在12月份,小市值对大市值的胜率并没有小于50%,这就有点尴尬了,与研报中的

略有差异。但是的确是所有月份中的最低值。

2.2 下面来统计小市值相对大市值组合日均超额收益:

2.3 虚拟变量回归方程

2.3 虚拟变量回归方程

为了更好的判断市值异象岁末效应的显著性,研报中参考了Donald B.Keim的《Size-Related Anomalies and Stock Return Seasonality》论中构建虚拟虚拟变量回归方程。

Rt=α12+α1D1t+α2D2t+⋯+α11D11t+ϵt

其中Rt是小市值相对大市值组合的日收益率时间序列;Dit为代表各月份的虚拟变量。例如,当D1t=1时,其余Dit=0时,表示当前交易日为1月,以此类推。若各虚拟变量均为零,则代表当前交易日为12月。

对于上述回归方程,主要关心两个问题:

- 回归系数是否联合显著,表明大小市值组合的超额收益是否与自然月相关;

- 截距项α12是否显著小于零,表明12月份大市值组合相对小市值组合是否具有显著的超额收益。

回归的时间范围从20060104—20161111

回归结果:

3. 总结

3. 总结- 从上面的回归结果可以看到,回归分析的结果并不严格支持以上的结论,不知道是不是回归方法有问题,也就是说12月份大市值战胜小市值并非严格显著。

- 虽然显著性不够强,但是在上面的分析中可以看到,年底大市值的股票的确更值得关注。研报中认为出现这种情况的原因主要是流动性需求。临近年底,投资者对于流动性配置的需求上升,而大市值的股票可以提供充足的流动性。流动性的确会带来溢价,研报中最后使用了非流动性指标,也就是illiquidity这个因子来筛选出流动性比较好的股票,这个因子在社区上已经有其他矿友详细分析过非流动性因子ILLIQ - 寻找市场对弱流动性的收益补偿。

策略地址:https://*/community/share/582d9972228e5ba297a901d3

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏