看点

01央行货币政策

1.1 基础数据

数据来源:央行,整理:普兰投研部

数据来源:央行,整理:普兰投研部

数据来源:央行,整理:普兰投研部

数据来源:央行,整理: 普兰投研部

1.2 综合评述

16年在国内外形势错综复杂,金融市场波动加剧的背景下,央行货币政策悄然转向:

央行从2015年4次降准5次降息降低至2016年降准1次,此后再无降息、降准等政策操作;

常态化使用各种新型流动性工具,通过MLF和PSL进行中长期资金的投放,再配合短端的SLO、SLF工具和常态化的公开市场操作,多管齐下保持流动性松紧适度;

维持公开市场中标利率的稳定,并没有继续引导利率下降或者上涨。

看点

02资金市场

2.1 基础数据

数据来源:Shibor网站,整理:普兰投研部

2.2 综合评述

2016年资金市场利率整体“两头高中间低”的态势,各季度走势如下:

一季度,受制于人民币贬值压力、春节备付金及MPA考核压力,资金面在短期内有小幅波动,但在央行加大公开市场操作、降准等一系列操作下,资金面整体平稳运行;

二季度,央行综合运用“逆回购+MLF”操作,向市场投放流动性,资金面整体维持紧平衡;

三季度,央行连续重启14天和28天期逆回购操作,拉长流动性期限去杠杆意图明显;资金利率持续上涨;

四季度,美联储如预期加息,国债期货跌停,国债收益率上行触及年内高点3.40%;SHIBOR利率连续16日普涨,跨年资金需求旺盛,资金面较为紧张。

看点

03

票据市场

3.1 基础数据

数据来源:央行,整理:普兰投研部

数据来源:央行,整理:普兰投研部

数据来源:央行,整理:普兰投研部

数据来源:法院网和普兰金融村,整理:普兰投研部

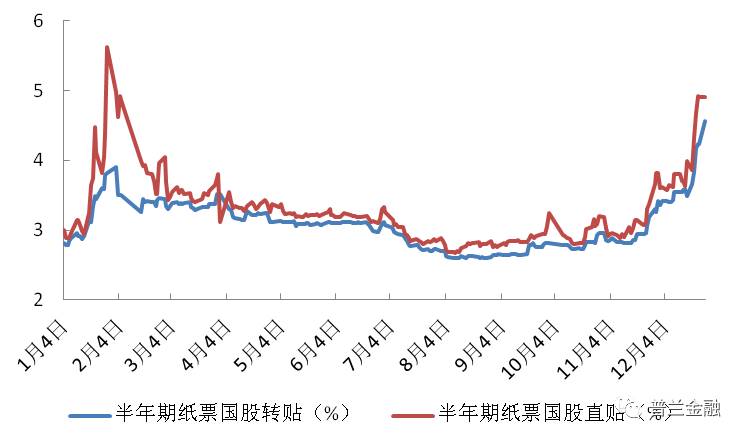

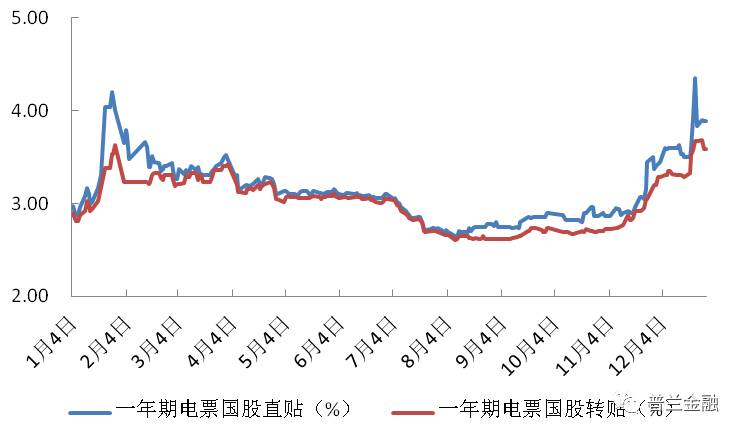

3.2 综合评述

票据签发市场首次负增长:2016的票据签发量有所萎缩,预计18.4万亿左右,一年期电票占比上升、银行票据大案频发、监管趋严以及企业融资需求不旺均导致签发量的降低;

电票占比继续大幅度提升:电票签发量全年预计8.69万亿,占比达到47.2%,比去年增长55%。

票据贴现量高位回落:受制于签发市场的萎缩,票据贴现量创历史新高百万亿之后有所回落,但是贴现与签发的比仍然接近5倍;电票的贴现量预计达到62万亿,占比达到67.6%,银行间交易转向以电票为主;

票据利率呈现两头高,中间低的走势:票据案件接连爆发、机构自查、机构转贴受限,票据利率年初大幅上行;大行领跌,票据资产受到机构追捧,二三季度票据利率震荡并录得近6年多的新低;工行爆发电票大案,代理接入被暂停,资金面持续紧张情绪传导至票市,四季度票市利率以震荡上涨为主;

据普兰统计显示,2016年纸票足月国股转贴价格最低2.59%左右,一年期电票国股转贴价格最低2.61%左右,纸票年内波动197个BP左右,电票年内波动107个BP左右,票据价格波动较去年有所降低;

票据案件频发:2016全年公示催告信息共有9319条,总金额约337454.99万元,公示催告平均每天发生37.43起,其中江苏,浙江,山东成票据遗失重灾区;此外票据诈骗、票款打飞案件屡见不鲜;

银行间票据大案不断,票据累积的风险集中爆发,涉及银行众多包括国有银行、股份制银行、城商行、农商行等,纸票电票银票商票各领域均有发生,涉及票面金额120亿以上;

央行和银监集中发文,票据监管趋严:票据监管年年有,今年特别多。从年初的银监的《关于票据业务风险提示的通知》到年末央行的《票据交易管理办法》,平均1个月接近1份监管文件,票据市场受到监管广泛关注;

票据市场的基础设施-票据交易所筹备并正式上线运营:经过大半年的筹备,票交所在12月8日正式开业,票据市场进入统一的规范的透明的高效的全面电子交易时代;

票据中介自律联盟成立,票据市场喜迎新景象:票据中介抱团应对后票交所时代,响应央行完善票据中介行为的号召,制定自律公约,服务于票据市场和实体经济的发展。

看点

01

17年央行货币政策展望

为应对国际各种挑战、推动国内供给侧改革,央行加息和降准均有可能性;

公开市场操作、借贷便利操作以及抵押补充贷款操作仍然会被常态化使用;

继续实施稳健的货币政策,更加注重松紧适度保持中性,意味着货币政策不能贸然收紧,也不能太过宽松。

看点

02

17年资金市场展望

看点

03

17年票据市场展望

2016年票据签发量大降,预计签发量为18.4万亿左右;明年1月起300万以上的票据均要开电票,此外还有很多银行没有接入ECDS系统,电票的代理接入还没有放开,这些都会影响到明年的票据签发市场,虽然经济向好,企业的融资需求有所提升,但是预计明年的签发量仍然会小幅下降至17万亿左右。

随着票据市场参与主体的扩容以及电票交易高频化的趋势,虽然签发量不是很乐观,但是我们仍看好票据交易量能够止跌上涨,电票的过手频率能够超过5次。

2016年电票签发继续增长,接近与纸票平分市场;展望2017年,电票签发占比继续提升,我们预计达到70%以上;

2016年电票交易量预计维持快速增长态势,达到62万亿左右;2017年我们预计电票占比继续大幅度提升,占主导地位,占比达到80%以上,银行间交易主要以电票为主。

经过15年的震荡下行和16年的低位徘徊之后,在货币政策更“中性”、债市去杠杆的大环境背景下,票市价格的中枢会比去年的3%有所提高,上涨幅度目前比较难判断,至少30个BP以上,此外纸票的价格要明显高于电票,预计16年的价格波动幅度将会降低至100个BP以内。

随着票交所的上线,银行内部运营票据的流程与岗位需要重新梳理,贴现与转贴现权限有可能会收归总行或者集中在主要的几家分行或者票据营业部;票据中介也会根据不同的发展方向进行分化,有专门的票据经纪公司、投顾公司、研究公司等。

在票交所成立大会上央行潘行长特别提到要“完善票据中介行为”,并作为中国票据市场规范发展的重点内容之一。随着票据中介自律联盟的成立以及票交所运营的深入发展,票据中介管理办法已经提上央行的工作日程,票据中介的准入和退出,票据中介的服务和收费等将有明确的监管规定,票据中介的运营将处于阳光发展之下。

票交所一期没有上线报价功能,后续有上线的计划。参考债券市场的运营情况来看,有经纪商报价以及能够提供多样服务的平台能够立足于市场,能够把做市商经纪商交易商都联系起来的平台发展空间很大,能够更好地对接服务票交所,服务票据市场的发展。

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏