没有一点点防备,也没有一丝顾虑,你就这样出现在我的脑海。

又是一个划时代的事件。

就在昨天,微信扔出一颗重磅炸弹,让所有保险人都措手不及!

微信保险,正式开业

11月7日,腾讯在微信钱包以及QQ钱包上线保险服务板块,并在一定范围内进行测试。

这个九宫格可是寸土寸金,和微粒贷、理财通什么的放在了一起。

可见微信多么重视!

截至此时,已有近1000万人打开微信看到了“保险服务”。它的名字就叫微保。没错,马化腾的保险公司真的来了!

这个目前只开放给了1%的用户,没有也不要急,看不到的人可以慢慢等。

微信月活跃账户数达到9.63亿,也就是说,今天963万用户可以体验到新功能,在微信钱包买保险。

这就意味着,腾讯吹响了正式进军保险行业的号角。马云这次可能坐不住了。除了支付宝之外,又一个互联网巨头要加入了保险的战局,未来微信将借助微信、QQ两个巨大的流量入口,势必会在保险领域又掀起新的风潮,冲击传统保险行业!届时,马云的蚂蚁金服的保险业务也即将受到巨大的冲击。

这一枪打响,无疑是又一场行业大颠覆!

从此以后,我们直接通过一部手机,在微信QQ上,随时随地找保险、买保险,甚至理赔,都不再是天方夜谭。

而所有保险人,他们最担心的还是发生了。这个坐拥数十亿用户,几乎人人已离不开的微信,来抢饭碗了。

五大颠覆,全场沸腾

微信卖保险,到底卖的什么险,与传统保险又有什么不同?

1、不再限制:不限社保、不限药品、不限疾病种类、不限治疗手段,最高保额600万;

2、不拒续保:不管你健康状况的变化、无论你是否理过赔,都不会拒绝续保,直接保到100岁;

3、先行垫付:当你诊断罹患100种重大疾病时,它先垫付住院押金,2天到账,不限次数;

4、直连医院:500家网络医院,直接与医院结算,不用你操心。非网络医院,专人陪同闪电拿款;

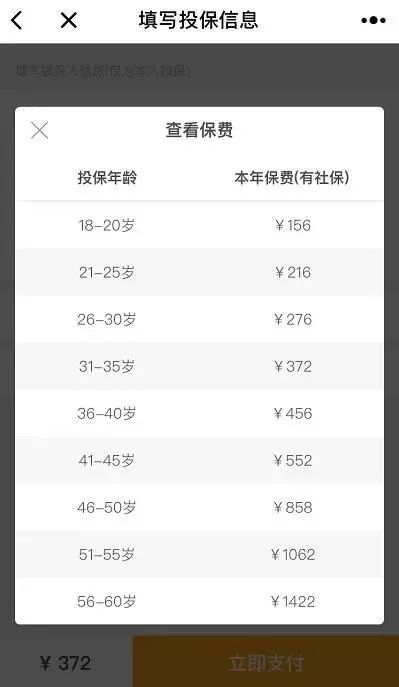

5、价格便宜:20多岁一年两百多,30多岁一年三百多,人人买得起,人人保得起!

相比国内某排名前三位的保险公司正在市场上热销的一款同类产品,与微医保相比,测算出来的保费高了10%。

这是之前根本得不到的福利。

然而这一切,才刚刚开始!

可以肯定的是,腾讯将利用大数据为保险增添更多的社交属性。

比如,腾讯表示,目前在活动期间,凡是购买“微医保”的用户,在微信运动上每天步行8000步就可以领取1元的运动鼓励金,保障期内最高可领取100元!

微信保险的横空出世,将让马云面临真正的挑战。以前都是小打小闹,这一次,马化腾也火力全开了!

这700万人要急了!

微信发大招,金融圈的700万保险代理人,你一定要着急啊!相关业务也将会收到牵连……

天天给客户打电话,带上足足几十页资料,让你签字再签字的传统保险从业者们——

你们早出晚归,在前线忘我拼搏,赶上了保险销售的最好时代,但是随之而来的可能是最坏的时代!

不是马化腾要“打劫”你们,而是互联网时代、大数据时代要“驱逐”你们。

当然,顺势而为,你们将更上一层楼;逆水行舟,则会被时代淘汰!

没有一个保险销售员、没有一个大区经理,更没有那层层挂钩的利益链条。只有大数据!只有人工智能!

BBC 基于剑桥大学研究者 Michael Osborne 和 Carl Frey 的数据体系分析了 365 种职业在未来的「被淘汰概率」。保险业务员被机器淘汰的概率高达97%!

一个已经开始走向人工智能化的行业是保险业。去年,多家险企已将智能科技引入到公司业务上,目前主要应用于售后领域。但业内预测,不久的将来,人工智能将替代销售人员,成为个人保险智能管家。

值得一提的是,今年一月,日本富国生命保险用 IBM 的人工智能平台 Watson Explorer 取代了原有的 34 名人类员工,以执行保险索赔类分析工作。这 34 名人类保险业务员就此成为了“机器人抢我的饭碗”大军的一代先驱。

马云也曾警告:未来取代保险销售人员的将是大数据。只是我们没想到,这一天会来得这么快。

又一个行业要被颠覆了

微信的活跃用户接近10个亿,这里面绝大多数人,可能对保险的了解都是0,从接触、到理解、到接受、到主动升级...

需求可以是无限的!

众所周知,腾讯在保险领域一直在尝试和探索不同路径,从参与设立众安保险,再到成立国内的寿险公司、收购香港保险公司,腾讯不断积累经验。

腾讯方面表示,此次控股微保,腾讯将进一步开放“连接、大数据、安全、场景”等能力,使微保成为保险公司的理想合作伙伴。腾讯的用户触达、风险识别、网上支付,结合保险公司的精算、承保、核赔、线下服务,将把保险做到更公平、更高效、体验更好。

如果从服务13亿保民来看,所以今天保险公司不是太多,而是太少;保险产品不是太多,而是太少;保险的品种不是太多,而是太少。

过去,如果保险服务了20%的客户,服务了20%的保障需求,那么接下来,还有剩下的80%的人需要得到真正的保险保障。

正因为今天保险业的短板那么明显,而未来保险业的前景又那么远大,这更是一个值得纵身而入的市场!

流量的本质是时间+注意力,而时间+注意力则是这个时代最稀缺的资源。

我们看到,腾讯金融帝国正在低调地建成,而这个腾讯金融帝国之所以能发展那么迅速、体格那么强悍,最主要的原因在于:马化腾掌握了别人无法企及也无可觊觎的资源:天量的流量!

当前微信的用户都快接近10个亿了。如果把微信+QQ的总活跃用户叠加,则已经超过了中国的总人口数。

从开始时的不起眼的红包入手,到微信支付引无数人尽折腰,到今天摘下了保险业大桃子,手中握有无可匹敌的社交流量,马化腾在金融领域的进攻近乎游刃有余。

11月2日,腾讯在微信钱包以及QQ钱包上线保险服务板块,并在一定范围内进行测试。虽然测试期间仅上线一款产品,但已足以引发行业热议。

微信测试首日上线的是一款“百万医疗”健康险产品,合作的保险公司显示为泰康在线,目前仅有1%的用户可以体验此次测试。

不过虽然牌照已然在握,腾讯在销售保险等具体业务方面表现得却比较低调,近年来除与众安保险、和泰人寿等有所合作之外,一直没有在微信端以及QQ端推出独立的保险服务板块。直到近期,其全资子公司与富邦财险等公司合资设立的“微民保险代理有限公司”(以下简称“微保”)代理业务正式获得监管批复(腾讯全资子公司持股57.8%),其态度才逐渐明朗起来。

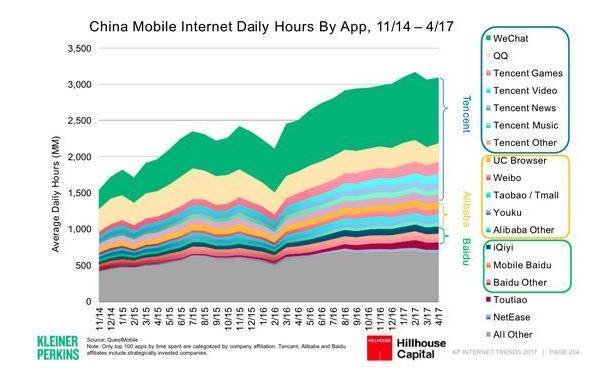

根据腾讯披露的数据,截止6月底,微信和WeChat的合并月活跃账户数达到9.63亿,比去年同期增长19.5%;QQ月活跃账户数有所下降,但仍然高达8.50亿。

5月,Mary Meeker发布的2017年互联网趋势报告中的数据显示,微信平均一天在中国移动应用程序中占用了约29%的时间:中国用户每天花在移动应用上的时间达31亿小时,而光微信自己就占了9亿小时。

Meeker给出的图表如下所示,除了微信外,中国用户移动应用使用率最高的还有腾讯的QQ、游戏、视频、新闻等应用;阿里巴巴的UC浏览器、微博以及百度的爱奇艺等也是使用率很高的移动应用,但整体来看,均无法与腾讯抗衡。

另据媒体报道,有咨询公司背景的刘家明出任微保董事长兼CEO。其拥有牛津大学工程系与经济系双硕士学位,有10年金融、10年互联网的工作经验,曾任麦肯锡全球资深董事、麦肯锡亚洲数字化业务领导人;2010年与腾讯结缘,曾参与推动腾讯对外的大数据项目,以及参与腾讯投资的微众银行的筹备工作;2016年正式加盟腾讯,牵头建立互联网保险业务。

保险业,这一回腾讯真的来了,你准备怎么应对?知己知彼才有可能百战不殆,挟巨量用户而来的商战号角终于吹响了!一场全新的时代竞速拉开了序幕,这将是一场商业模式的创造性颠覆。

这就是企业家精神:永不停歇地破坏旧模式,永不停歇地创造新思想、新模式、新生活。敢于尝试、敢于走第一步、敢于打破传统......

你不改变!它将改变你!

扫码加好友,拉您进群

扫码加好友,拉您进群 全部版块

全部版块 我的主页

我的主页

收藏

收藏